(原标题:智通决策参考︱(8.16-8.20)港股下行空间有限 关注周期有色、水泥等板块)

【主编观市】

在消息频出的时代,恒指度过了震荡的一周。央行公布的7月份信贷及社融数据显示,当月社融增量、中长期贷款等多项数据不及预期。有不少行业如教育、食品、医美、芯片等都有利空消息,不过,市场的抗压能力在提升。

本周需要注意的是周一央行发布8月份的MLF数据,这个数据会对市场有一定的影响,市场普遍预期是在3000-4000亿,如果超预期则会推动市场的强势上涨,如果等额和缩量会使市场承压。而本周美联储议息会议估计没有太多悬念,继续放鸽为主。

另外,A股中国电信看本周何时上市,因为这个品种体量巨大,对资金会有抽血,而美股中概股的持续偏弱对港股也是压力。

周末消息面对几个不利消息:一是央广网评:肆意篡改历史的网络游戏当治理。央广说的这个篡改的事例具体指的是江南百景图这个游戏,但就怕其它游戏股也会受到牵连,巨头腾讯(00700)本周公布财报,关注其业绩表现。二是“驾驶蔚来ES8车祸事件”在舆论场发酵。这次消息对自动驾驶概念无疑是利空,是否会对新能源车照成影响需要观察。

市场的风格在发生一些变化,如长期在底部的品种开始受到资金的青睐,最明显的是地产股,政策的边际放开是重要因素。同时,恒大系在资产处置方面的积极进展也推动了相关个股走强。

总体看,随着美股不断被刺激走强,港股下行的空间相对有限,市场也在不断进行自我修正。重点关注周期类有色、涨价的水泥、局势紧张的军工、业绩改善的银行等。

【本周金股】

东岳集团(00189)

最近PVDF行业仍处于景气向上的阶段,原料142b价格前天也跳涨10%到了10.5万元,国内高端锂电级产品已经涨到40万,国外产品已经到了50万。

很长的一段时间里边,氟化工行业是被定性为周期行业的,氟化工行业等同于制冷剂行业。本次不同的点在于:1)PVDF的爆发是锂电行业爆发的结果,未来长期仍处于高速成长阶段;2)这只是东岳等企业氟材料转型升级的一个阶段性的成就,后边尽管氟聚物的价格和公司的业绩还有可能波动,但是随着光伏、锂电还有5G等其他高成长领域氟材料应用的爆发,包括六氟磷酸锂,LiFSI,面板和半导体中的含氟高纯试剂、电子气体,氟化工龙头的价值和成长性应该得到市场的重新认识和评估。

高端氟树脂业务:公司是国内规模优势最大、产品线最丰富的的生产企业,PTFE、PVDF、FKM和FEP的技术领先,上游原料R142b、R22等能够实现完全自给,充分受益于这一轮氟聚物的景气行情,公司目前有1万吨PVDF,3000吨氟橡胶产能,4.5万吨PTFE等。同时,有5000吨FEP,2万吨PTFE,2000吨PFA的在建产能,未来氟聚物方面还是持续有非常大的投入和量的增长。

氢能膜材料:公司旗下未来氢能公司主营氢燃料电池质子交换膜及上游原料,产能储备为50万平米,是国内唯一能够实现大规模供应的企业。长期来看,氢燃料电池也是个成长的确定性非常强的赛道,有希望成为支撑公司长期成长的另外一个重要业务。

制冷剂业务:三代制冷剂已经进入配额基准期的中期阶段,三代制冷剂的价格与价差均处于底部水平,行业已经筑底。从2020年和2021年上半年的情况来看,需求受到疫情和天气影响,还有其他大宗商品涨价的影响,受到了非常大的压制,按照最近一年多的出货量来确定未来配额的话,需求量可能会失真。存量制冷剂需求方面,22的使用配额会逐渐往三代切换。所以现在对制冷剂业务应该更多的关注市场配额的争取和集中度的提升。公司二代制冷剂R22产能国内占比近30%,是弹性最大的R22生产企业。R32规划产能6万吨,投产之后合计12万吨,三代制冷剂仍是第一梯队。

有机硅业务:从行业看,有机硅下游需求增速维持高位,目前价格在3万水平上仍有继续上行的可能性;从产能看,子公司东岳硅材现有30万吨有机硅产能,明年再扩30万吨单体产能与20万吨深加工产品。

中金指出,从当前产品价格看,公司周度年化业绩已经可以达到50亿,下半年精细氟化工行业与有机硅行业仍将继续保持景气,公司今年业绩有望超20亿元。

【产业观察】

8月锂盐产业链最新调研情况显示,碳酸锂惜售情绪浓厚,下—阶段价格高点或在12万元/吨;氢氧化锂现货稀少,价格继续上行。

价格方面,现货长单月底谈判,下月执行,预计9月碳酸锂执行价上行至10-11万元/吨;现货零单当前市场最新价格为盐湖碳酸锂9.5-10万/吨;辉石/云母碳酸锂10-11万/吨;电池级氯氧化锂(粗颗粒)11-12万元/吨。

锂盐库存方面,主要集中于贸易商及青海、江西部分生产商手中,其中生产商现货库存约占每月产量10- 159%;矿石库存方面,除自有矿山的锂盐企业外,中小企业原料紧张程度继续加剧,部分厂商已因原料不足影响生产。

澳洲锂精矿拍卖价或继续创历史新高。后续价格走势来看,9月价格上行动力强劲,部分主流厂家看涨至年底,目前部分厂家对9月碳酸锂价格看涨至11万,氢氧化锂价格看涨至12万;由于对价格还未形成新的一致预期,厂家惜售情绪浓厚。

赣锋锂业目前公司氢氧化锂的设计产能为8.1万吨左右,碳酸锂的设计产能为4.05万吨左右。早前公司管理层预计锂产品价格将在第三/四季进一步升至超过12万元人民币/每吨, 与市场调研情况相若。管理层还指出,直至2022年上半年,预计无新增供应。

公司已积极收购上游企业,及在中外扩张下游厂房,以发挥其成本优势。据最新的公告,公司将在江西新余高新技术产业开发区投资30亿元人民币建设年产5GWh新型锂电池项目、在重庆两江新区新设独立法人主体的项目公司投资54亿元人民币建设年产10GWh新型锂电池科技产业园及先进电池研究院项目。

整体而言,赣锋锂业不单是锂产品供应商,更是电池供应链龙头。目前价格161港元,距离各机构给予的目标价180-205港元仍有上升空间。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(八月)未平仓合约总数为90207张,未平仓净数29126张。恒生期指结算日8月30号。

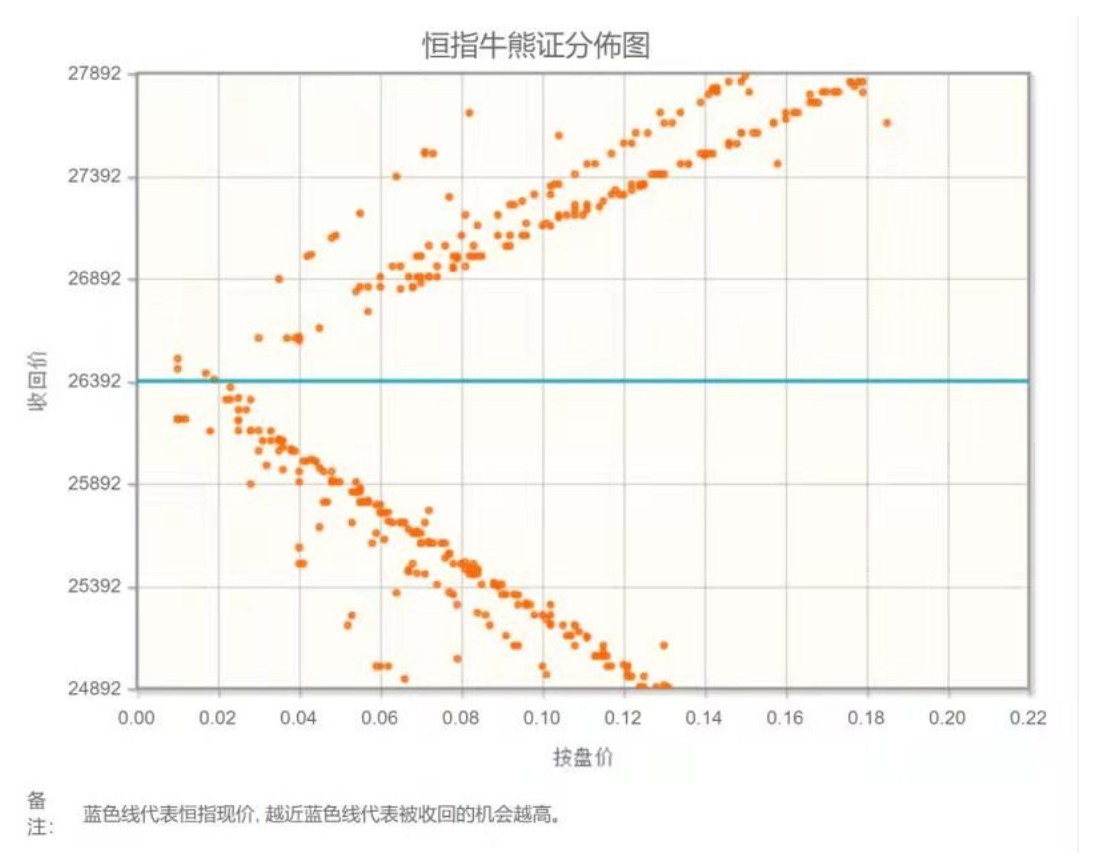

从恒生指数牛熊街货分布情况看,26392点位置, 下方牛证密集区靠近,恒生指数有做空动力。本周焦点是美联储公开市场委员会的七月会议纪要,从最近各位成员的讲话看,他们的政策收水的意见分歧,所以这份纪要对窥探联储未来政策走向、力度和时机相当重要。腾讯(00700)将于周三(18日)公布第二季业绩。港股科网板块处于下跌中继,恒生科技股指数抄底不易,本周恒生指数看跌。

【主编感言】

三季度已经过去一多半,环顾今年以来的行情,“结构性牛市”的特点非常突出。除了半导体、光伏、新能源和景气度稍好的周期性行业之外,其他很难说有靓眼表现,结果是主题投资热情越来越高涨、赛道越来越拥挤;重仓地产、金融、消费的投资者则望涨兴叹。

虽然本期金股是受益于新能源需求的PVDF行业龙头东岳集团(00189)(当然以前在产业观察中提过多次),但笔者还是要提醒投资者,投资情绪是周期化的钟摆,热门赛道也会有向下摆动的那一天,“三傻”也必会有底部反弹的时刻。市场对地产政策边际开放呼声颇高,周末招商银行业绩超出预期,反弹的临界点是否快要来临,值得重点观察。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP