(原标题:智通决策参考︱(7.19-7.23)本周以回避风险为主 小心新能源汽车方面利空)

【主编观市】

上周整体市场情绪出现好转,消息面也很配合,全面降准效应在上周终于取得成效,恒指再度回到28000点之上。

利好方面还包括浦东出现国家级利好、碳交易正式上线。同时互联网巨头腾讯(00700)、阿里(09988)均出现反弹。香港交易所(00388)也在相关题材刺激下走强。

本周消息面不乐观。首先美国经济数据走强对港股形成压制,上周周二、周三公布的美国关键通胀指标CPI、PPI都出现“爆表”;美国6月零售销售增长0.6%,优于市场预期的下跌0.4%,前值修正为下跌1.7%。其次本周迎来东京奥运会,一般而言,逢大事股市的表现都不理想,这个魔咒需要引起高度警惕。国内方面利空因素也比较多,证监会主席易会满:坚决防止资本无序扩张和违法违规“造富”,这对市场氛围形成压制。

综上,本周以回避风险为主。小心新能源汽车方面的利空,7月16日,因存在动力电池热失控风险,长城汽车、奇瑞汽车主动召回17623辆新能源车。孚能科技等多家电池供应商被卷入其中。热点方面注意一下疫苗加强针方向品种,医美、光伏、苹果、周期业绩类。

【本周金股】

汇量科技(01860)

2021年7月7日,公司发布2021年第二季度Mintegral平台的未经审核经营数据公告。2021Q2,Mintegral平台实现1.28亿美元收入;在2020二季度疫情利好的高基数基础上,收入同比增长53.1%;在2021一季度收入达历史新高的前提下,仍环比增长32.4%。

客户侧和流量侧进一步恢复,或验证Mintegral品牌竞争力不断提升。2020年下半年的海外舆论攻击事件影响或逐渐消退,且根据 AppsFlyer的数据 Mintegral已上升至全球广告平台中的第六名,品牌竞争力不断增强,从而吸引更多广告主,2021Q2客户侧和流量侧恢复良好。2021年第二季度,在客户侧,广告主环比留存率达86.0%,新增的广告主数量环比增长28.1%;在流量侧,流量发布者的环比留存率达92.9%,新增的流量发布者数量环比增长16.8%,流量App的数量环比增长15.3%。经营数据的持续向好或侧面证明Mintegral的抗风险实力,平台已重新步入发展快车道。

Mintegral有望形成规模效应带动盈利能力提升,SaaS工具生态建设加速中随着Mintegral 平台规模扩大,或增强对于上下游的议价能力,同时客户LTV持续提升,以及研发、销售费用边际递减,强经营杠杆逐步体现,有望迎来毛利率和净利率的上行阶段。此外,2021年4月公司收购热云科技,为Mintegral 开拓中国市场提供了强有力的数据支撑和客户资源,有望形成国内国外双循环发展,未来建立起更丰富的 SaaS 商业化体系。

作为全球领先的移动广告分析平台,公司有望受益于应用程序全球化和 SaaS 发展带来的蓬勃广告需求。基于汇量庞大的应用程序基础、领先的大数据和全球本地化运营能力,得益于程序化广告增加、游戏和电商应用需求强劲和SaaS变现。近期对热云数据的收购将带来市场扩张、精准推送和SaaS技术方面的协同效应。潜在催化剂或来自于合作网络扩张、强劲收入和盈利增长以及数据分析新业务发展。

【产业观察】

近年来全球生物药市场发展迅速,增速显著高于整体医药市场。2019年全球生物

药物市场规模为2864亿美元,Frost&Sullivan预测2024年将有望达到4567亿美元。中国生物药市场规模同样增长迅猛,占全球市场份额越来越高。据Frost&Sullivan提供的数据,2019年中国生物药市场规模达到480亿美元,预计2024年有望突破千亿美元,复合增速达19.4%;2019年,中国生物药市场占全球比例约17%,Frost&Sullivan预计2024年将达到24%。生物药市场发展迅猛,市场份额占比同样逐年攀升,根据Evaluate Pharma统计的数据,全球药品销售额Top100产品中,生物药占比提升明显,预计到2026年,Top100药品中生物药销售额将占比55%。

药品研发外包是提高药企研发效率的重要途径,在竞争愈发激烈的医药市场,越来越多的药企选择药品研发外包服务来提高研发效率,通过专业的第三方机构达到加速研发推进的目的。临床各阶段研发外包比例大概在30%~50%之间,临床II期的研发外包率最高,达到47%,从临床前到临床Ⅲ期整体的研发外包率也已达到36%。

医药合同定制研发生产(CDMO)模式同时具备精准研发能力和生产能力,能够提供从临床前研究到商业化生产的一体化服务。近年来,欧美产能转移叠加国内创新崛起,国内CDMO迎来行业红利期。外包率快速提升带来全球CDMO产业快速发展,国内不仅受益于欧美产能转移,同时也获益于国内创新能力崛起,因此国内CDMO市场增速显著高于全球(尤其是欧美国家),正经历行业红利期。根据Frost&Sullivan提供的数据,2017-2020年中国CDMO市场规模同比增速均保持在20%以上,而全球增速则为10%左右。

据Frost&Sullivan的统计,2015-2019年全球生物药CDMO市场复合增速达18.8%,2019-2024年有望加速至22.4%,增长显著快于全球医药市场及生物药市场,渗透逐步加深。Frost&Sullivan预计中国生物药CDMO市场2016-2021年复合增速高达34.8%显著高于其他地区,其他亚洲国家约为26.6%,欧美国家则不到20%。2019-2024年中国生物药CDMO市场复合增速有望超38%,增幅同样明显高于全球生物药CDMO市场。

药明生物(02269)生物药CDMO龙头地位稳固,增速显著高于行业水平,市场份额稳定上升。公司是目前全球极少数具有全面终端到终端能力的生物药CDMO,凭借强大的技术平台和一体化的服务模式,在近几年实现了研发速度的快速提升。公司研发管线布局全面且前瞻,除单抗管线,还布局新兴赛道的融合蛋白、ADC、双抗等,2020年拓展至疫苗领域,管线数量快速上升的同时,布局赛道逐步拓宽。另外,公司产能利用率高,预计2021年底所有生产线均实现满产。

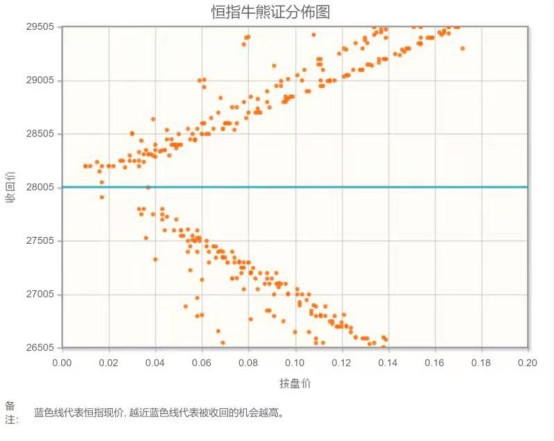

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(七月)未平仓合约总数为96955张,未平仓净数32015张。恒生期指结算日7月29号。

从恒生指数牛熊街货分布情况看,28005点位置,略显犹豫,毕竟恒生科技股指数反弹动力不足。美国7月消费信心指数意外下跌到五个月来的低点,星期五触发美欧股市大幅下挫。进入中报业绩高峰时期,个股波动较大,恒生指数在科技板块上涨动力缺乏的背景下,本周看跌。

【主编感言】

新债王冈拉克最近在接受媒体采访时表示,美国本轮临时性通胀持续的时间可能会较长。美元短期来看有走强动力,但中长期看疫情以后的巨大赤字和未来高额预算规模将使得美元大幅度走弱。

眼下港股和A股仍然是结构性的市场,业绩期来临,不少机构策略都倾向于业绩增长投资主线,业绩预期向好的科技成长和业绩或超预期的周期品比较得青睐。值得注意的是,本周末天风策略交流的时候提到,最近两次成长股牛市为在10和13年,都是宏观环境不友好下。每次银行间流动性改善都是成长板块加速行情,而今年Q2以来也是流动性超预期引起强势板块加速上涨。建议聚焦业绩,关注成长性好的中小规模公司,近期金股也沿此路径给予提示和参考。

另外,[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP