(原标题:港股衍生品一周市场观察2025.11.10)

1、一周市场概况

11月3日当周,港股市场涨跌不一,恒生指数周涨1.29%,收报26241.83;恒生科技指数周跌1.20%,收报5837.36。消息面上,中方公布落实中美吉隆坡经贸磋商共识的具体举措,包括暂停部分对美加征关税、恢复美企大豆与原木输华资质、取消部分出口管制措施。商务部、海关总署同时宣布自即日起至2026年暂停实施多项涉及稀土、锂电池及超硬材料的出口管制。央行恢复国债买卖操作并进行7000亿元逆回购,以稳定市场流动性。10月外汇储备继续环比上升,央行连续12个月增持黄金。国家层面进一步强调稳步扩大制度型开放和推动海南自贸港建设。

外围市场方面,美股市场遭遇重创,三大指数均大幅承压,道指周跌1.21%,纳指周跌3.04%,标指周跌1.63%。消息面上,美国政府停摆进入第六周,劳工部连续第二个月无法发布非农数据,CPI或也无法公布,经济数据真空使美联储12月降息前景不确定。美联储官员强调应在接近中性利率水平时谨慎行动,并可能通过购债扩表满足流动性需求。特朗普宣布与礼来、诺和诺德达成GLP-1减肥药降价协议,两家公司将在美投资共计370亿美元并建新厂。美国最高法院就特朗普征收对等关税合法性举行辩论,多名保守派大法官表示质疑。ADP数据显示10月新增就业4.2万人,超过预期。

A股市场整体企稳,上证指数周涨1.08%,深证成指周涨0.19%,创业板指涨0.65%。消息面上,国内政策持续释放稳增长与扩大开放信号。商务部宣布暂停实施多项出口管制、恢复美企输华资质,贸易环境改善。10月我国货物贸易总值达3.7万亿元,连续9个月增长,其中进口连续5个月回升,稀土出口环比增长9%。财政部新设债务管理司,加强地方债务监管,严控隐性债务。中共中央“十五五”规划建议提出拓展双向投资合作空间,稳外资与对外投资并举。整体政策导向显示制造业、稀土、新材料等产业链将获政策支持。

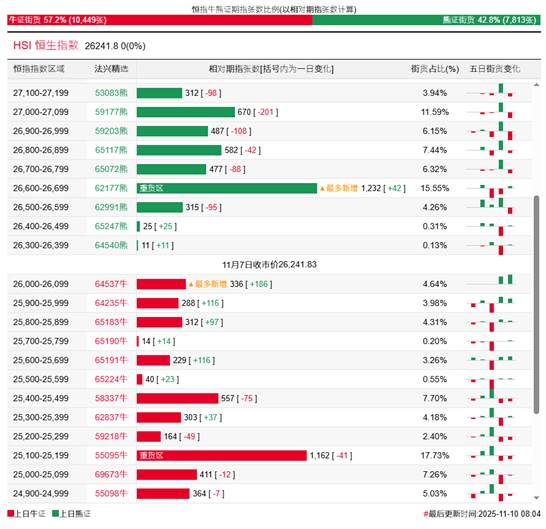

2、恒指牛熊证资金流

过去5日,恒指牛证合计约9666万港元资金净流入;恒指熊证则合计约1.45亿港元资金净流出套现。街货分布方面,至上周五,恒指牛证街货占比约57.2%,分布在收回价25100点至26100点之间,累计相当约3405张期指合约;恒指熊证街货在收回价26300点至26700点之间,累计相当约1583张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,小米集团相关好仓录得约4545万港元资金净流入,为最大资金流入标的,中芯国际、腾讯控股和阿里巴巴等相关好仓也分别约3466万、2990万以及2960万港元资金净流入部署;平安集团、中国人寿、赣锋锂业等相关好仓则分别约893万、745万及682万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,宁德时代、友邦保险、美团等相关淡仓分别约553万、480万及370万港元资金净流入部署;泡泡玛特、小米集团及中芯国际等相关淡仓则分别约2692万、258万港元及218万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP