(原标题:港股衍生品一周市场观察2025.10.20)

1、一周市场概况

10月13日当周,受中美贸易摩擦与全球市场的不确定性,港股市场遭受重创,恒生指数当周跌3.97%,收报25247.10,恒生科技指数更是大跌7.98%,收5760.38%,创今年最大单周跌幅。蓝筹股方面,中芯国际、快手、百度等科技股领跌7.28%、13.05%、10.33%,银行、消费成为避险板块。10月18日,中美经贸中方牵头人何立峰与美方财政部长贝森特、贸易代表格里尔举行视频通话,同意尽快举行新一轮中美经贸磋商,为市场注入积极信号。闻泰科技子公司安世半导体遭荷兰政府以“国家安全”为由实施全球运营冻结,引发市场对科技领域国际摩擦的关注,波及港股科技板块。

外围市场方面,美股市场整体收涨,道指涨1.56%,标指涨1.70%,纳指涨2.53%。美联储主席鲍威尔暗示未来几个月可能停止缩表,且暗示本月晚些时候有望再次降息25个基点,但美联储官员对降息节奏分歧加大,理事沃勒主张每次25个基点谨慎降息,临时理事米兰呼吁采取更激进的50个基点降息。美国政府停摆进入第三周,参议院第10次否决临时拨款法案,约70万-75万联邦雇员受影响,白宫还冻结约110亿美元基础设施项目资金;美国财长贝森特称若中国停止稀土出口管制,美国或延长对华加征关税的三个月豁免期限,贸易不确定性仍存。

A股市场同样受到波及,上证指数周跌1.47%,深证成指跌4.99%,创业板指跌5.71%。国务院总理李强主持经济形势专家和企业家座谈会,强调加力提效实施逆周期调节、扩大内需.财政部宣布从地方政府债务结存限额中安排5000亿元下达地方,规模较上年增加1000亿元,并提前下达2026年新增地方政府债务限额,财政发力预期升温。央行公布9月金融数据,M2同比增长8.4%,M1同比增长7.2%,M1、M2“剪刀差”刷新年内低值;交通运输部印发《对美船舶收取船舶特别港务费实施办法》,对符合条件的美国相关船舶征收费用。

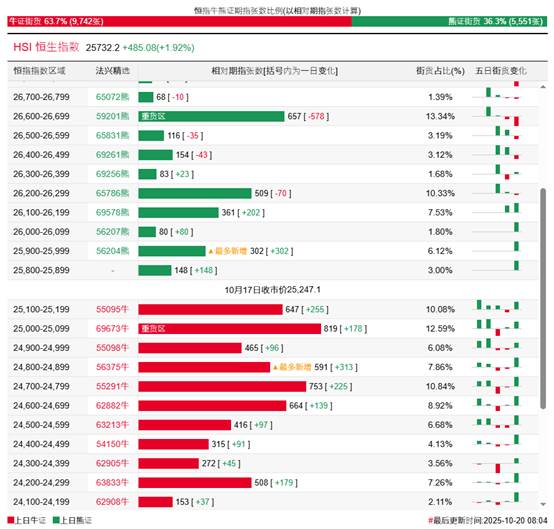

2、恒指牛熊证资金流

过去5日,恒指牛证合计约2.68亿港元资金净流入;恒指熊证则合计约1.90亿港元资金净流出套现。街货分布方面,至上周五,恒指牛证街货占比约63.7%,分布在收回价25000点至25200点之间,累计相当约1466张期指合约;恒指熊证街货在收回价25800点至26700点之间,累计相当约2410张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,腾讯控股相关好仓录得约7076亿港元资金净流入,为最大资金流入标的,小米集团、中芯国际和香港交易所等相关好仓也分别约6793万、5532万以及3951万港元资金净流入部署;泡泡玛特、中国人寿、老铺黄金等相关好仓则分别约1637万、1022万及753万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,泡泡玛特、小米集团、SPDR金等相关淡仓分别约931万、645万及590万港元资金净流入部署;腾讯控股、快手及香港交易所等相关淡仓则分别约2283万、522万港元及473万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP