(原标题:集邦咨询:动力电池进入高速发展期 预计2030年全球装机规模将超过3TWh)

智通财经APP获悉,集邦咨询发布研报表示,在全球净零碳排目标的驱动下,道路交通领域电动化转型加速,全球新能源汽车产业正处于快速成长期,拉动动力电池需求高速增长,据TrendForce集邦咨询表示,至2024年全球动力电池市场装机规模预计将从GWh 迈进TWh,至2030年将超过3TWh,其中,中国动力电池装机规模预计将占据全球约45%。

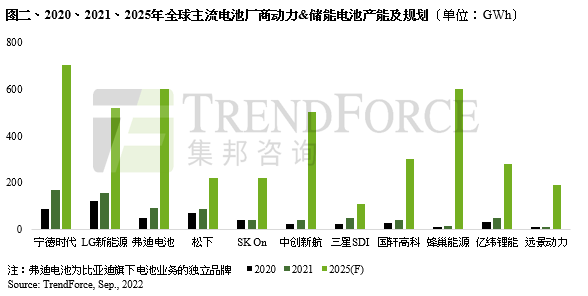

集邦咨询指出,面对电动汽车领域TWh规模市场需求的到来,全球主流动力电池厂商正加速扩建产能,叠加电化学储能广阔的市场空间,电池厂商产能扩张速度和规模远超之前。据TrendForce集邦咨询统计,包含宁德时代、LG新能源、比亚迪、中创新航、三星SDI、松下等主流电池厂商在内的全球前十大动力电池厂商,至2025年的动力&储能电池产能规划达到了4.2TWh,中国厂商约占3.1TWh,电池产能扩张速度和规模领先全球。

值得注意的是,由于电动汽车和电化学储能市场需求的高速成长,动力&储能电池景气度高涨,使得新能源电池上游关键原材料供需失衡,尤其是处于最上游的锂、钴、镍等关键资源端,供给增速不及下游需求增速,造成动力电池产业链的快速扩张受到最上游锂、钴、镍等矿产资源端扩产周期的制约,导致近年来动力电池制造成本攀升,从而出现近年来越来越多的下游电池厂商,甚至电动车整车企业不断加码入局产业链最前端的矿产资源,以期加快资源端的供给速度。

TrendForce集邦咨询认为,面对动力电池产业TWh智能制造时代的来临,不仅对产业链上游锂、钴、镍等资源端的供给增速提出巨大挑战,同时也考验设备厂商能否快速回应客户产能持续扩张的需求以及大规模制造对设备能效的提升和降本的需求。目前受制于动力电池产业链最前端的矿产资源扩产周期,短期内以碳酸锂、氢氧化锂为代表的锂离子电池原材料价格难以显著下滑,电池降本的压力在2024年之前仍然较大,但高价锂也将加速钠离子电池技术在储能和低速电动汽车领域的规模应用,同时随着产业链上下游企业联合对上游锂、钴、镍资源端资本投入的加大,都将有助于加快缓解资源端供应紧张的局势。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP