��ԭ���⣺��ͨ�۹��б�����(07.15) | �������ҵ����ɫ�߱����Ͽռ� ����������ҩ��˾�ɳ�����ע��

�ٽ���ͭҵ�ɷ�(00358)�ƻ�Ͷ�ʽ������10���﮵�ͭ����22���ͭ�˼�3������������Ŀ��Ԥ��������Ŀ��Ͷ�ʺϼ������128��Ԫ;��Ԥ��ǰ6�¹ɶ�Ӧռ����ͬ������301%��331%��

���ֹɷ�(00347)��ֹ7��14�գ�SMMͳ�Ƶ�����ȫ�����۱�5128.6Ԫ/�֣����³�4849Ԫ/���ǽ�6%��7��5�ջ���������564.8��ɡ�

������ҩ(01530)��������Ѹ��������07��08�ջ�Ħ����ͨ�ڳ�����ÿ��ƽ����8.2014��Ԫ����158.47��ɣ�����Լ1299.70���Ԫ��

�����ص�ѡ�����ʦ������ɫ����ͭҵ��ͷ��������ͷ��˾�ͺ���������ҩ��˾��

������ѡ���棺

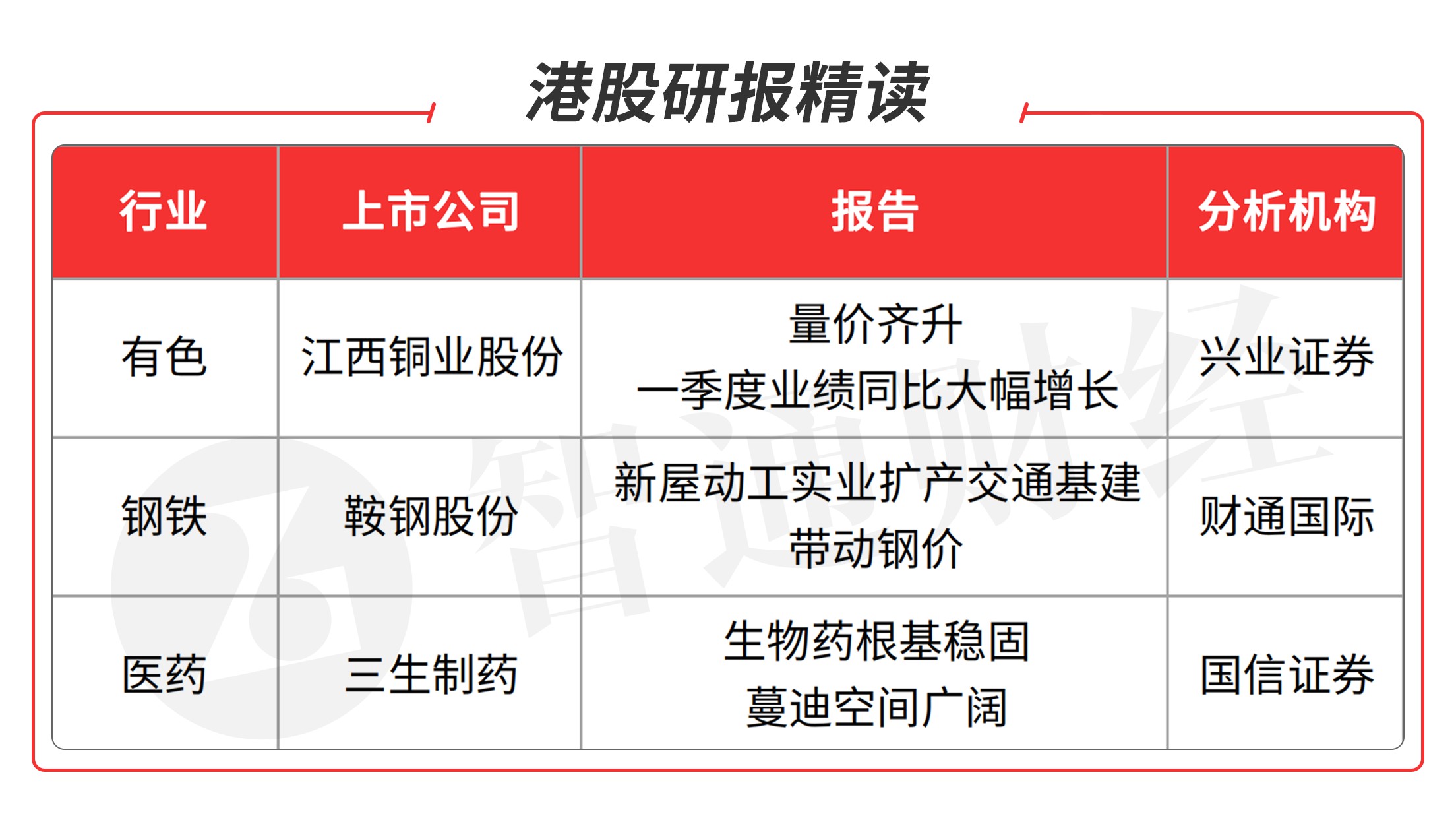

����ͭҵ�ɷ�(00358)

����ͭҵ�ɷ�(00358)����˾����2021��һ����Ԥ�棺��˾Ԥ�ƹ�ĸ������8.31-8.79��Ԫ��ͬ����6.71-7.19��Ԫ��ͬ������419%-449%����������5.5%-11.6%;�۷ǹ�ĸ����12.28-12.76��Ԫ��ͬ����17.02-17.50��Ԫ��ͬ��Ť���������½�6.6%-3.0%��ҵ��ͬ�ȴ��������

�����������ƹ�˾2021��һ����ҵ��ͬ�ȴ���������Ӽ۸�������2021Q1��ͭ���ƽ�Ͱ������۷ֱ�Ϊ6.26��Ԫ/�֡�378Ԫ/�˺�5.4Ԫ/�ˣ��ֱ�ͬ������38.1%��6.0%��32.6%������������2020���������Ӱ�죬2020Q1������ͬ���½������������õ����ƣ�2021Q1����˾��Ҫ������Ʒ������ͬ��������

�������⣬2021�깫˾��Ҫ��Ʒ�ƻ�������ͬ��������2021�깫˾�ƻ�����ͭ����ͭ20.89��֡���������ͭ173��֡��ƽ�96�֡�����1279�֡�����482��֡�ͭ�ӹ���173��֣��ֱ�ͬ�ȱ仯+0.1%��+5.3%��+22.2%��+13.5%��-5.9%��+17.6%�����⣬������Ŀ��չ���������õ���һ��������2021�깫˾����ɽ�ͭ����18���/������ͭұ������ͭ����1���/���������̵���Ŀ����ʵ����ɽ����8000��/�ա���ͭ��Դ10���/������ͭ��ͭ����˾1.5���/��﮵�ͭ������ͭ��������Ŀ�Ĵ��;2021Q2��˾��ʵ��ī������ѡ����Ŀȫ�濪�������Լ�ȷ��5�·ݹ�����Ŀ���幤�̶������衣

2021��3�£������й�����ҵ������Markit����ҵ��ŷ��������ҵPMI�ֱ�Ϊ50.6��59.1��62.5���������ٿ������ϣ�������������2���ڵĻ����ƻ���������������ͭ������ά�֡��������֡�������

������ʾ����Ʒ�۸����µ�����Ŀ��չ����Ԥ�ڣ���������Ԥ�ڵȡ�(��ҵ֤ȯ/����ѧ)��

���ֹɷ�(00347)

���ֹɷ�(00347)������һ���ȣ��������룤318 �ڣ�ͬ�ȴ��� 56.7%�� ����ּ����������Ҳ���ӡ�����ʯ������ú���Ǵ����£� ë�ɱ���281 �ڣ�ͬ���� 53.2%�����Ȳ������룬���� ��ʯ�ɱ�������ERP ϵͳ����������ԭ������������ë��ͬ����� 89.0%������3,733 �������ۡ��������з� �Բ���֧���ӣ���ծ����Ϣ֧�����٣����ľ�Ӫ����20 �ڣ�ͬ����� 321%������˰Ҳ���� 825%������5 �ڡ� ����ֵ���٣�����ɶ�ӯ����1,529 ����ͬ����� 425%���ѽӽ�������ȫ��ӯ����

����ӵ�а�ɽ��Ӫ�ڡ����������������أ��ʹ������Ϻ�������ݡ��������人�� �Ϸʡ�֣�ݵȵؼӹ����ͣ������۷��������������ĸ�� ˾�����ּ��š��������ۻ�����չ�����г�������Ҳ��ĸ ��˾���۷ϸ֣����ֲָġ�

�������� �ҵ��ø֣���·�쳵�ø֣������й�����λ;Ҳ�������� �˵硢ʯ��ʯ�����ҵ硢��װ��֡��繤�ֵȵȸ���Ʒ �Ʋ�Ʒ���з����塢��·�ֹ졢�ֹ�����������Ҳ�����ѹ���������ø�ǿ��ڹ��߸ֵ�ϵ�в�Ʒ����ӵ���ҹ�������װ���ý������ϣ�����Ӧ�ù����ص�ʵ���ҡ�

���ŸֲIJ�Ʒ���ࡢ������ȫ����һ�����컯���ƣ�Ʒ ����֪���ȣ���Ʒ�����ͳ�����ʮ�����ҡ�Ӧ���������� ҵ���촬�ͺ��̸֡������塢�ҵ�塢��װ��塢�ع�Ȳ�Ʒ;��·�֡���װ��ְ塢�촬���á��й����� ��Ʒ���ƺ�;������ϴ�ִ��������ȶ���п�塢�����ṹ�ֵ� 16 ���Ʒ��á��𱭽���;������������ 7 ���Ʒ ����ί������ʡ���ơ���ͨ������Ź���������֤����֤�� �ձ� JIS �к�塢������������֤���¹� HPQ �������� ֤��������ʴ CRCC �״���֤;ѹ���������ٱ�ί��֤ �� 60 �����Ʒ��֤;�����������֡��߲ĸ����߸ֵ� �û���֤����ƷӦ���ڸ���Ĵ��š������� 1 �š��꾮ƽ ̨��������һ�š��˵���Ŀ�ȹ����ص㹤�̡�

�����ּ� 4.85 ��Ԫ����Ԥ�ڶ�һ��ӯ����Ԥ�� ROE �� ��������� 8.7%����ˮƽ��Ԥ�� P/B �� 0.66 ����P/B ��ֵ��Χ����ϵ����г��������ԸĹۡ��й��·��ݹ���Ӧ����������δ�������·��������·��ݿ����̫�ͣ��ز�����ҵ���졢��ͨ����Ͷ�����ӣ����� ���ûָ��������й�������ֲ����������������й��ر��Ǻ���ֲIJ���Ͷ�ʲ��㣬���ܸ�������������й��ֲij��ڸ����������ձ��ֲĿ��Ҳ̫�͡����ֻ�����������Ŀǰ�ּۡ���Ԫ���ٶȱ�ֵ���ּۻ�Զ���ߡ�Ψ���ޡ� ��������̽�������������ģ������ʱ���֧��������� �����������������������ʮ�ֻ������й������������� ���������Ȼ̫�ͣ��ϸּ۸�̫������������ʸֲ�-��������Ϊ�ؼ���

�ٴθ��谰�ֹɷݡ��� �롱��������һ�깫ƽ��ֵ�����ϵ����ӽ�����ֵ����������Ϊ�ֲ�-������������(��ͨ����/��־��)��

������ҩ(01530)

������ҩ(01530): ������ҩҵ���Ƚ�����������Ѹ��������������ҩ�����Ƶ�������ҩ��ҵ���ڻ�������ҩ������������Ʒ ���з��������������������Ļ��ۣ�����Ʒ���رȰġ������ա��ٺ��صȵ������Ƚ�������ӯ������ǿ�� OTC��������ҩ������(��ŵ�ض���)����Ѹ����������ռ�ʴ��ھ������ȵ�λ�ã���Ϊ��˾��Ҫ��ҵ��������

��ŵ�ض��ռ������������ͷ��λ�ȹ̡��й����ѻ����������ڣ���ŵ�ض���Ψһ�������е���������ҩ� �������ڵ��ٴ���֤����ȫ��Ч��������ͬ��ҩ���٣�����Ԥ����ŵ�ض����й����г��ռ䳬�����ڡ������� �й���ŵ�ض��г�������ռ��ά����70%���ϣ����۶�5��CAGRΪ72%��������ͷѸ�͡�������Ժ��������� ���꣬�ܵ��ڶ�ר�ҵ��Ͽ�;������������Ʒ����ǿ����˾�Ӵ�Ӫ��Ͷ�룬�齨�������Ŷӣ��������������� �������۱���ʽ����������Ԥ�����Ͻ���ά����ŵ�ض��г�����ͷλ�ã�Ѹ�ٳ�Ϊ����10�ڵĴ�Ʒ��

������ҩ����Ʒ��ά���Ƚ���������˾�ĺ���Ʒ���رȰ�ͨ��ҽ��̸��С�����ۣ������Լۻ�������һ������ ���ʣ�ʵ���Ƚ��������ٺ��ؼ۸����ȣ�����ƽ�ȡ��������������ۺ������������������˾������������ ���ƹ㣬���������������������͡����ҽ����ɹ����µ�����������

�з����߲��ֹ㷺������������˫����������˾�з������Կ���������ҩΪ��������������������Ϊ���ģ��� �ơ�Ƥ������Ϊ�л����䡣��ַ��ӹ����еķ��������в�Ʒ��Эͬ�ԣ���һ��������������

�������ϵ����۳�Ԥ�ڣ������ϵ�ӯ��Ԥ�⣬Ԥ�ƹ�˾2021-2023���Ӫ�շֱ�Ϊ65.88/78.39/90.11��Ԫ,ͬ������17.9%/19.0%/14.9%;��ĸ������15.23/18.45/21.61��Ԫ��ͬ������82.2%/21.2%/17.1%(ԭ ֵ14.79/17.68/20.47��Ԫ)����Ӧ��ǰ�ɼ�PEΪ11.4/9.4/8.1x��ά�֡����롱������ (����֤ȯ/�����衢�캮�ࡢ��˼��)��

��������Ŀ���з�����Ϊ�����������������ɶԾ���֤ȯ���������飬�������κλ������棬ͬʱ���ܴ��ڹ۵���ƫ������������ο�����λ���������ؿ������з����Ƿ����������״������������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP