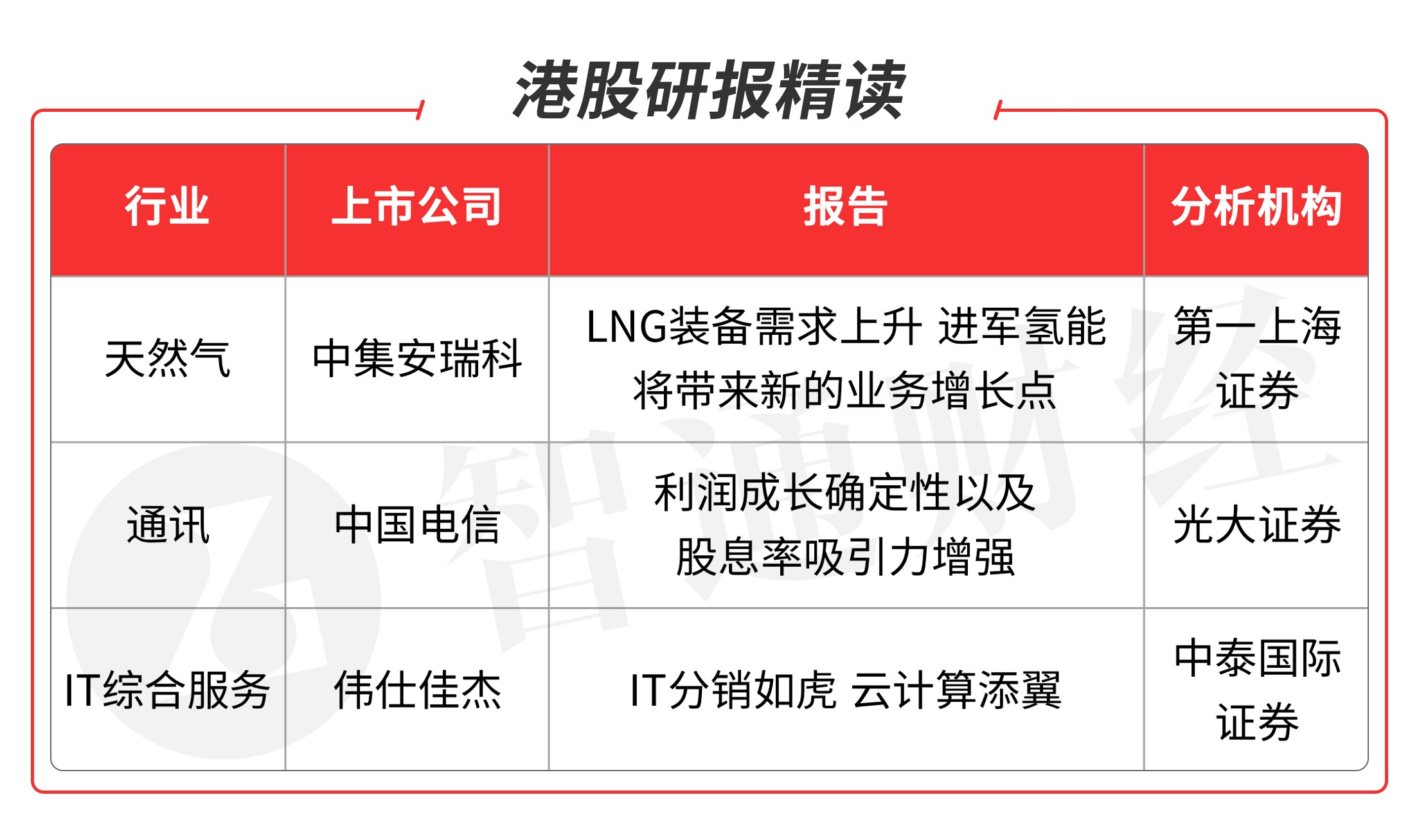

(原标题:智通港股研报精读(07.08) | 伟仕佳杰(00856)IT分销业务稳健增长 关注天然气、通讯板块龙头)

①中集安瑞科(03899)宣布携手鞍钢股份旗下能源科技子公司,启动焦炉气制液化天然气(LNG)联产氢气项目。②公司清洁能源装备将进一步复苏。

中国电信(00728)2021年5G国密NFC卡集中采购项目已批准,预估采购1000万张。

伟仕佳杰(00856)IT分销业务稳健增长,云计算前景广阔,收购云星数据激发云业务新增长曲线。

本期重点选择分析师看好的天然气龙头股、通讯板块龙头公司和IT板块重点品种。

本期优选报告:

中集安瑞科(03899)

1、中集安瑞科(03899):2020年业绩下降10%,2021年将迎来恢复增长期。公司在2020年录得销售收入123亿元,同比下降10.6%。其中清洁能源板块收入达70亿元,同比增长2.7%;化工环境板块收入减少了40%至20亿元;液态食品板块收入下降11%至27亿元。综合毛利率持平17%。净利润5.55亿,同比下降37.19%;股东应占净利润减少36.34%至5.8亿港元。末期派息率持平40%至每股0.14港元。

碳中和目标下,LNG装备需求增长:碳中和背景下,天然气在一次能源消费结构中有望持续提升。公司围绕天然气实现水陆全产业链布局,LNG储运产品具有极高的品牌认可度及产品优势。2020年LNG重卡市场渗透率超10%,随着国六标准的推进,LNG重卡渗透率将进一步提升。随着国际油价的上涨,与天然气价差进一步扩大,LNG重卡经济性突显,LNG重卡替代燃油重卡的趋势将持续推进,LNG车载瓶市场有望继续扩大。

布局氢能储运加,带来新的业务增长点:响应国家碳中和规划,公司积极布局氢能领域。在制氢领域,公司在今年5月与鞍钢股份达成合营协议,成立合营公司以建设和运营焦炉气制液化天然气及联产氢气项目。在储氢领域,公司在今年3月与Hexagon Purus签订合资协议,成立合资公司。合资公司将计划设立年产能约为10 万个的三型及四型储氢瓶的生产线。

化工装备稳定发展,分拆上市有望助推发展:公司化工罐箱产销量连续17年处于全球领先地位。中集安瑞环科为公司持股90%的子公司,为进一步拓展战略布局,扩大业务规模,将安瑞环科分拆上市,目前重组等工作按计划进行中。

预计公司各业务板块收入未来将迎来增长。随着经济复苏,公司21年产品需求景气度有望显著提升,长期看LNG和氢能相关业务成长空间仍然巨大,预测公司2021-2023年净利润为8.11亿 元、9.21亿元及10亿元,给予目标价位9.16港元,分别对应21/22年24倍/21倍PE,维持买入评级。

风险提示:海外疫情恢复不及预期;行业需求增长不及预期;油气价格波动风险。(第一上海证券/陈晓霞)

中国电信(00728)

2、中国电信(00728):6月21日公司宣布调整派息政策,2021年度现金分红比例不低于60%,A股发行上市后三年内,现金分红比例逐步提升至70%以上。同时自2022年起宣派中期股息。公司派息比例提升直接抬升股息率,有望驱动价值重估。

C端业务边际改善逻辑正在强化,ARPU有望维持上升态势:1Q21移动业务收入同比增长8.1%,移动ARPU同比增长2.7%。预计C端ARPU有望延续上升态势,主要基于:1)存量用户价值化运营争;2)更高ARPU的5G用户渗透率进一步提升;3)未来高清视频等特定5G应用套餐,相比传统通用型套餐具备显著更高的价值贡献。

坚定推动B端模式转型,预计21年B端收入增速超20%:公司全面实施“云改数转”战略,以5G和云为核心打造云网融合的新型信息基础设施、运营支撑体系。中国电信在B端产业互联网市场具备三大优势:1)云网融合服务能力,公司同时具备云基础服务及5G专网服务能力;2)政企客户资源优势,公司有望通过5G专网率先触达客户,同时电信天翼云有望持续受益信创趋势,在中国云基础服务市场占据一席之地;3)具备硬件集成、软件外包的产业链整合型服务能力。公司客户广泛覆盖政务、金融、工业、社会民生、中小企业等行业,5G+产业互联网典型项目投资回报率预计超20%。预计2021年B端政企业务收入同比增长超20%,后续有望延续快速增长趋势。

基于C端ARPU提升幅度及趋势持续性有望超预期, 对公司盈利前景更加乐观,分别上调21-22年净利润预测16%/16%至251/277亿人民币,对应同比增速分别20.4%/10.3%,新增2023年净利润预测305亿人民币,对应同比增速10.2%。同时考虑到公司拟A股上市增发股 份以及派系政策调整影响,当前价2.72港币对应21-23年股息率分别为7.2%、8.6%、9.9%,与中国移动当前股息率已基本相当,高于中国联通,股息率吸引力显著增强。5G时代运营商行业呈现出一定成长性,依托C端业务边际改善、 B端创新业务打开新的市场空间、叠加自身市场化机制改革;行业属性切换有望驱动板块全面价值重估机会。中国电信在公司治理优化以及B端业务更加积极转型有利于提振其5G时代利润释放的确定性,维持“买入”评级,基于DDM 估值法,维持目标价4.3港币。

风险提示:资金配置风格切换,企业内部市场化改革不及预期,B端业务放缓。(光大证券/付天姿)

伟仕佳杰(00856)

3、伟仕佳杰(00856):公司是亚太区领先的科技产品解决方案及IT服务平台。渠道+品牌覆盖具竞争优势,带动核心IT分销业务稳健增长:IT分销利润率较低,对资金及运营能力要求较高,规模效应明显,公司已广泛合作300多家世界500强品牌商并拥有超5万个渠道,龙头竞争优势明显。公司除了覆盖中国地区外,还在8个东南亚国家积极扩张,分销渠道具地区差异化优势。公司分销产品覆盖面广,获合作伙伴高度认可,并不断扩充产品组合等,预期将充分受惠新兴领域或新产品兴起等行业增长。此外,丰富的产品组合及紧密的上下游合作关系使得公司对单一产品或品类销售的依赖较小,且具备高效判断细分产品市 场需求并快速调整分销产品组合的能力,预期今年一季度可受惠PC出货增长强劲,未来有望受惠智能手机回暖、可穿戴设备销量增长。

云计算前景广阔,收购云星数据激发云业务新增长曲线:预期中国云计算将在海量数据和企业上云需求增强的带动及新基建等政策的积 极推动下保持高速增长。公司已与主要头部云厂商建立深度合作,将可受益于整体云计算行业的高速发展。其中,公司重要合作伙伴华为云市占率迅速提升。公司近期进一步加深了与华为的合作,将可受惠华为云的迅猛增长。此外,公司于去年底通过收购获得多云管理平台 RightCloud,有望受惠第三方云管理服务市场的高速增长,并利用渠道优势,与云转售形成协同效应,创造新的增长曲线。

运营管理出色,业绩稳健增长:公司过往3年库存天数及应收天数逐年下降,应付天数维持区间稳定,运营周转天数降至43天,资金周转能力不断增强,反映其具备较强的龙头议价能力。收入保持稳健增长,毛利率维持稳定水平,并在费用端不断优化,20年净利率提升至1.5%, 财务指标稳健,是公司在低毛利率行业中维持长期稳健增长的基础及重要竞争力。

预期公司收入将在个人电子消费产品及企业系统需求增长、稳健的渠道及产品组合扩张、把握细分领域增长机遇及积极拓展云计算业务的带动下加速增长。预计公司净利润将由20年的10.7亿港元增至 21/22/23 年的 12.1/13.1/14.3 亿港元,未来3年年均复合增长率约10.3%。综合DCF及PE法估值,给予目标价10.64港元,相当于12.8倍21E PE,潜在升幅达46.5%,首次覆盖给予“买入”评级。

风险提示:经济增长放缓;市场竞争加剧;云计算不及预期。(中泰国际证券/秦越)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP