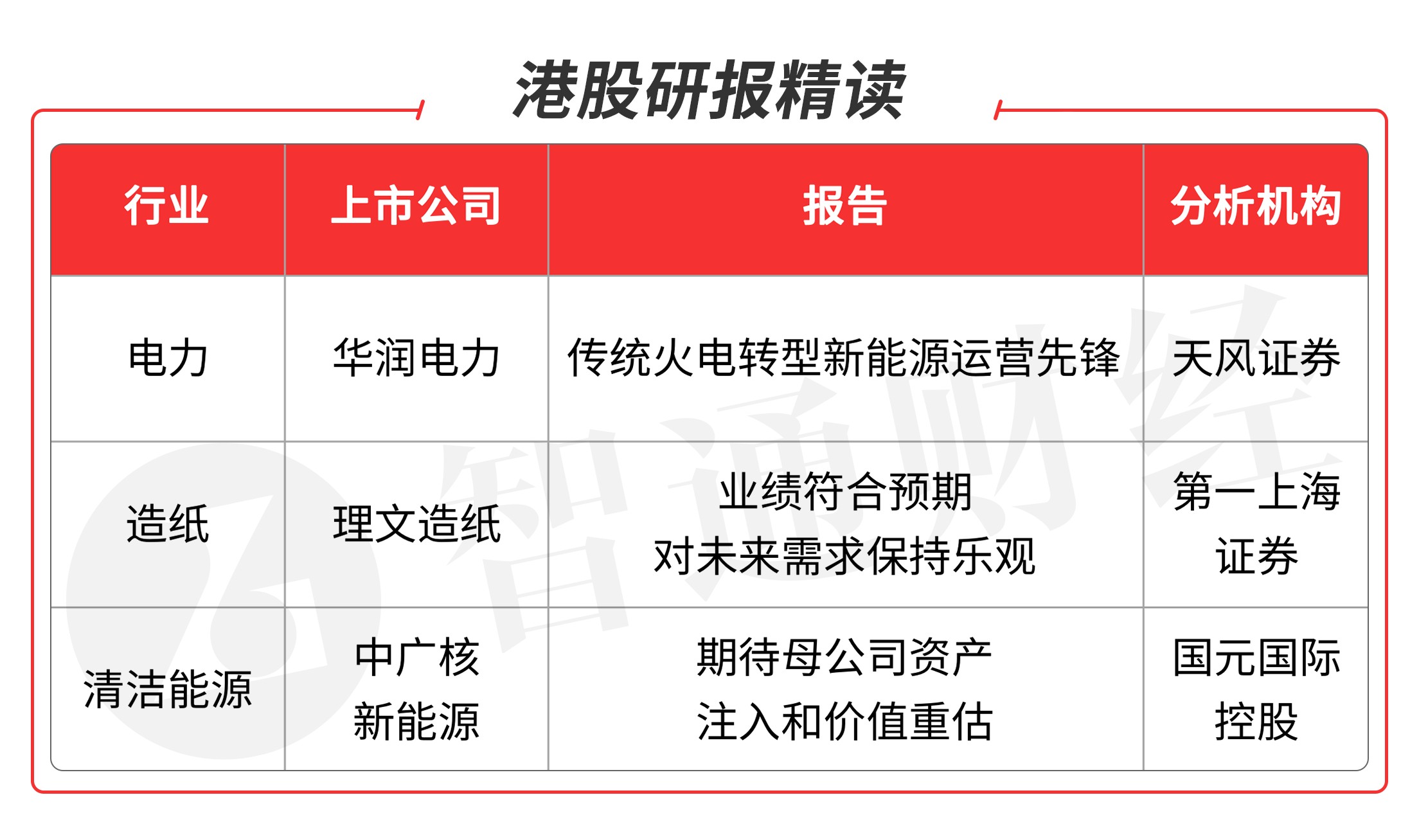

(原标题:智通港股研报精读(07.06) | 华润电力(00836)业绩持续向好 关注造纸龙头股和清洁能源板块重点品种)

①近日,国家发改委表示要还原电力的商品属性 。②巴斯夫与华润电力(00836)在广东电力交易中心达成首笔可再生能源电力交易。理文造纸(02314)获授24亿港元定期贷款融资。近日市场有消息称,"东莞7月1号起所有造纸厂烧锅炉的要停,原纸将大幅上涨。"随后有多家纸厂发布涨价函。

中广核新能源(01811)期待母公司资产注入和价值重估。

本期重点选择分析师看好的电力板块龙头公司、造纸龙头股和清洁能源板块重点品种。

本期优选报告:

华润电力(00836)

1、华润电力(00836):公司是华润集团旗下综合能源巨头,业务涉及燃煤发电、风力发电和光伏发电等。截至2020年底,华润电力可控发电装机容量为55.4吉瓦,运营权益装机容量为43.4吉瓦。其中火力发电运营权益装机为32.1吉瓦,占比74.1%;可再生能源运营权益装机合共11.2 吉瓦,占比25.9%。

经营数据稳健,业绩持续向好。2020年公司售电量触底回升,售电量达到1549亿千瓦时,同比增长3.9%。2020年公司业绩继续维持了15%的稳定增长,归母净利润达75.8亿港元。盈利能力方面,受益于燃料成本下行和风电机组投产,2018-2020年盈利能力稳步攀升,公司净利率从2018年的6.5%提高至2020年的12%,ROE从2018 年的5.6%提高至2020年的8.8%。

火电:盈利能力位于同行前列。截至2020年底,公司火电权益装机规模达到32GW,装机集中于我国中东部地区,其中装机规模排名前五省份为江苏、河南、广东、河北和湖北, 权益装机容量分别为7714 兆瓦、4320兆瓦、4260兆瓦、3388 兆瓦和3300兆瓦。相比我国火电龙头企业华能国际与华电国际,公司火电部分营业利润率表现良好。经测算,2020华润电力火电部分、华能国际与华电国际的营业利润率分别为13.22%、11.48%和7.11%,华润电力利润水平高于两龙 头火电发电企业。

可再生能源:全面转型,“十四五”增量目标40GW公司重视新能源的发展,截至2020年底可再生能源权益装机规模达到11.2GW,装机占比由2016年的13.9%提升至2020 的25.9%。同时,可再生能源机组的利润占比也在持续扩张,2020年可再生能源营业利润占比达到 39%,为公司业绩增长做出重要贡献。在碳中和背景下,新能源运营行业规模有望快速增长,公司作为火电转型新能源的先锋企业,未来将继续加大在新能源领域的投资规模。未来五年集团目标新增40GW 可再生能源装机,预计至2025年末可再生能源装机占比超50%,测算2021-2023年可再生能源装机容量1416、2002和2631万千瓦。电力运营是重资产行业,未来装机规模的快速提升需要依靠大量的资本投入,相较纯粹的风电光伏运营企业,火电公司往往具备更大的现金流体量,不仅可以支撑未来新能源运营装机规模的快速增长,还可以减少对外股权融资带来的股本摊薄。

预计公司2021-2023年归母净利润为97.34、110.11和122.08亿元,同比增长28%、13%和11%,对应PE为4.9、4.3和3.9倍。可比公司2021年的平均市盈率为7.9倍,由于公司是火电+新能源结构,同中国电力装机结构类似,公司估值可对标中国电力,给予2021年目标PE 6.3倍,目标价格12.8港币。

风险提示:宏观经济大幅下行的风险;电价下调的风险;行业竞争过于激烈的风险。(天风证券/郭丽丽)

理文造纸(02314)

2、理文造纸(02314):公司2020年实现营业收入258.68亿港元,同比下跌4.7%;毛利57.48亿港元,同比增长12.9%。毛利率继续改善,由同期的18.8%提升至22.2%。归母净利润35.24亿港元,同比增长约8.9%,其中,下半年反弹明显,净利润同比增长约42%;包装纸吨净利为592港元,同期为517 港 元,同比上涨14.5%,纸巾吨净利为546 港元,同期为591港元, 同比下滑7.6%;每股盈利80.99 港仙,中期股息为每股12港仙,末期股息每股18港仙,年度股息共30港仙,年度派息比率约为37%,同期为35%。

量价较为平稳,包装纸板块表现优于纸巾板块:期内公司总销量为622万吨,同比减少1.2%,包装纸ASP约为3892港元,同比下降约2.2%,纸巾ASP约为6293港元,同比下跌约12.3%。其中,牛卡纸销量下跌7.2%,涂布白牛卡纸下滑3.1%,瓦楞原纸下滑7.5%,箱板纸销量同比增长10.5%。ASP方面,牛卡纸、箱板纸和瓦楞纸分别下跌2%、2%和5%,白卡纸上升2.8%。包装纸板块收入下滑 3.9%。纸巾业务表现较为稳定,销量同比提升约3.5%,受售价影响,收入下滑约 9.2%,占总收入比例为16.7%。

包装纸行业于去年四季度完成了多轮涨价,春节过后,行情再次启 动,纸价开始持续上涨。在原材料相对紧缺的背景之下,预计今年原材料价格将稳中有升,支撑纸价高位运行。面对逐年减少的外废配额,公司继续往上游拓展,马来西亚新增的40万吨和印尼新增的24万吨再生浆产能已于去年投产,同时,公司4月份在马来西亚新增35万吨的包装纸产能。到年底,公司包装纸产能将达 688万吨、纸巾产能达89.5万吨、木浆产能达到180吨。

公司是仅次于玖龙纸业的第二大箱板龙头,随着行业景气度的持续回升以及公司海外原材料的布局,预计公司产品吨净利水平将继续提升。预计公司21/22/23年收入分别为273亿、288亿及300亿,净利润分别为39亿、42亿及45亿港元,上调目标价至9.0港元,相当于2021年的10倍 PE,1.1倍 PB,维持买入评级。

风险提示:原材料价格大幅波动,环保力度加大。(第一上海证券/邹炜)

中广核新能源(01811)

3、中广核新能源(01811):公司为中广核旗下重要支柱产业板块,资产组合包括位于中国及韩国电力市场的风电、太阳能、燃气、燃煤、燃油、水电、热电联产及燃料电池发电项目。公司是优秀清洁能源电力运营商,亦是海上风电标杆企业。截至2020年底,公司权益装机容量达7,550.6兆瓦,中国及韩国分别约占72.8%及27.2%。清洁及可再生能源项目占比77.4%,传统能源项目占比22.6%。

2021年1-4月新能源发电量高增长,全年新增装机不低于1GW。2021年1-4月公司累计完成发电量6,150.6吉瓦时,同比增长35.2%。其中,中国风电增长80.4%,中国太阳能增长25.1%。根据公司指引,十四五期公司每年新增风电和光伏装机不低于1GW,合计不低2.6GW。公司受托管理中广核集团新能源资产并参与项目前期开发,项目储备充裕,可以保证3-5年开发,保障公司业绩持续稳定增长。

母公司资产注入可期。根据公司上市时承诺,通过行使中广核集团授予本公司的不竞争条约的收购权,规划2015-2018年向中广核收购3-5GW目标发电项目。2015年9月,公司完成了首批资产收购。因为第二批资产收购或会考虑股权融资,2016年以来,公司长期低估值水平影响了第二批收购清洁能源资产的进度。当前在碳达峰、碳中和背景下,清洁能源行业迎来新的发展机遇,板块估值快速提升,为母公司资产注入提供了良好的契机。

公司为中广核旗下非核清洁及可再生能源发电项目的唯一平台,股东背景强大,资质优良,首次覆盖给予“买入”评级。

风险提示:资产注入进度低于预期。(国元国际控股/杨义琼)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP