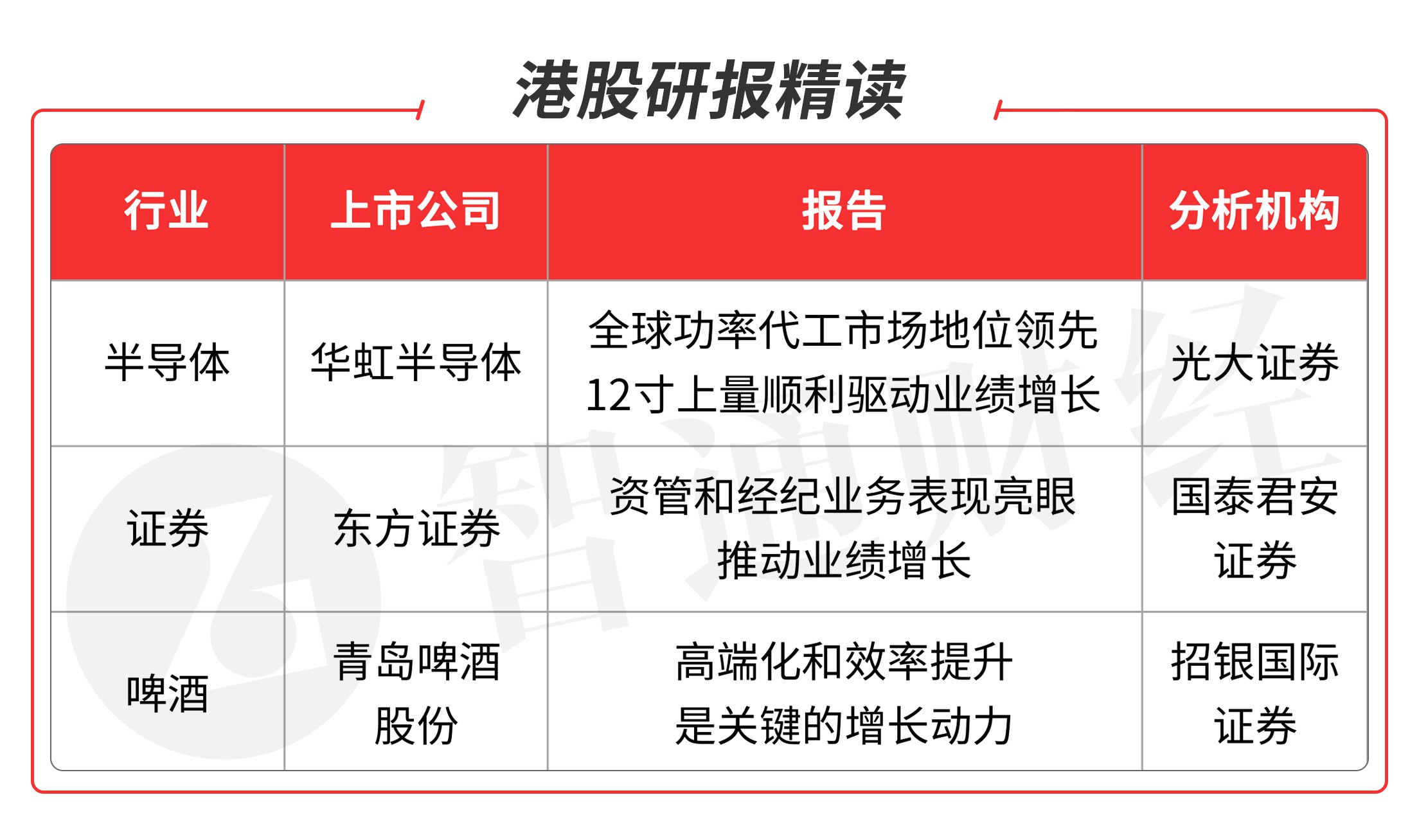

(原标题:智通港股研报精读(06.25) | 华虹半导体(01347)基本面强劲,关注证券股及啤酒板块龙头公司)

①华虹半导体(01347)6月24日携手斯达半导打造车规IGB芯片暨12英寸IGBT规模量产。②基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长。

东方证券(03958)吸收合并东方投行,凸显全牌照券商优势。

青岛啤酒股份(00168)3.8亿成立科研中心子公司,由公司100%控股。

本期重点选择分析师看好的半导体板块龙头公司、证券股和啤酒板块龙头股。

本期优选报告:

华虹半导体(01347)

1、华虹半导体(01347):公司1Q21实现收入3.05亿美金,环比增长9%,高于此前指引的2.88亿美金。整体毛利率23.4%略低于公司此前指引23-25%区间中位值,主要由于8寸晶圆厂毛利率低于预期。整体OPEX费用环比轻微下降3%,其中8寸OPEX同样由于人工成本增加导致季节性上升;而12寸晶圆厂OPEX环比下降,主要由于研发费用减少。实现经营利润0.13亿美金,环比上升15%;实现净利润0.33亿美金,环比下降 24%。

公司在功率代工市场领先,联合斯达切入车规级IGBT市场:2020年华虹半导体将8英寸IGBT技术导入12英寸生产线,2020年底在12英寸生产线上成功建立了IGBT晶圆生产工艺,产品顺利通过了客户认证,成为全球首家同时在8英寸和12英寸生产线量产先进型沟槽栅电场截止型(FS, Field Stop)IGBT的纯晶圆代工企业。华虹半导体“8英寸+12英寸”四个工厂均通过IATF 16949汽车质量管理体系认证。目前华虹半导12英寸IGBT产出已超10,000片晶圆,各项电性参数均保持优异水平。

车规级IGBT具备大电流、低损耗、耐高温、更高安全性的特别要求,公司和斯达半导的合作,成功研发了车用IGBT的技术方案。在大电流、高可靠性、小尺寸等各方面全力优化之下,产品在电机控制器、车载充电机OBC、空调电动压缩机的电控及暖风加热PTC等应用领域具有极强的竞争力。

12 寸新产品新客户导入顺利,驱动公司收入端维持快速增长: 12 寸新产品新客户导入较为顺利,公司维持此前扩产规划,12寸产能有望于21年中顺利扩至48K/m、21年底扩至65 K/m、22年中扩至80 K/m 以上。公司扩产策略同时兼顾获客上量及盈利能力两方面,规划未来扩产增量均以IC为主、同时存量功率产能里更多向IGBT转化,对应晶圆单价更高,有望驱动12寸晶圆ASP上升;且不同平台之间产能可转化有助提升经营效益。

看好公司基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长,维持目标价49港币,维持“增持”评级。

风险提示:12 寸上量不及预期;半导体板块估值系统性波动。(光大证券/付天姿)

东方证券(03958)

2、东方证券(03958):公司一季度营业收入/归母净利润51.9/11.8亿元,同比+35.7%/+44.7%;加权平均ROE同比+0.54pct至2.03%。符合预期。

资管和经纪业务推动整体业绩快速增长,传统优势业务表现亮眼。一季度公司营收增长35.7%,调整后(其他业务以净收入计)增长35.4%,推动业绩大幅改善,其中资管和经纪业务贡献调整后营收增量的55.6%和30.4%,是营收增长的主要驱动。1)预计子公司东证资管管理规模提升,推动公司资管业务收入增长,资管业务实现收入10.3亿元,同比大涨86.8%。2)受益于市场交投活跃度提升以及产品代销业务的快速增长,公司经纪业务实现净收8.0亿元,同比+49.1%。

资产负债表仍在扩张过程中,杠杆率缓慢提升。客户资金存款增加推动公司继续扩表,一季度末总资产3,086亿元,较上年末增长6.0%。公司剔除客户保证金的杠杆倍数从上年末3.73倍小幅提升到一季度末3.76倍。

公司拟通过吸收合并的方式合并东方投行的全部资产、负债、业务及人员。本次吸收合并完成后,公司投行业务牌照分割问题将得以解决,有利于充分发挥全牌照的优势,提高展业效率,进而提升公司综合金融服务水平。今年上半年,东方投行的业绩也表现亮眼。Wind数据显示,截至2021年6月21日,东方投行今年实现主承销金额为171.02亿元,排名行业第7位。2021年半年规模已超过去年全年,排名更是有大幅提升。在2019年、2020年,东方投行的IPO承销保荐金额为13.4亿元、97.15亿元,排名行业第33位、第11位。

市场交投活跃度提升;资本市场改革继续全面推进。维持“增持”评级。

风险提示:A股及港股市场行情回落及交易活跃度下行。(国泰君安证券/刘欣琦)

青岛啤酒股份(00168)

3、青岛啤酒股份(00168):2020财年调整后净利润为人民币23.32亿元,增长18%,比市场预期高5%/6%,主要由于行政费用低于预期。高端化和效率提升仍然是关键的增长动力。其中纯生、1903、奥古特等高端产品占比持续提升,以及听装酒、精酿等高附加值产品不断发展。

由于疫情,销量下降

3%。现饮渠道的销售占比从60%下降到45%。高端啤酒的销售占比小幅下降0.2个百分点至22.9%。公司加快了线上渠道的开发,以减轻疫情影响。

由于原材料成本率下降1.1个百分点,毛利率上升1.4个百分点至40.4%。营销、一般及行政费用率下降1个百分点至24.0%,主要由于社保征费减免。每股派息跃升36%至0.75

元人民币。派息率从40%上升至46%。截至2020年12月31日,公司拥有净现金178亿元人民币(+18%)。

2020年第四季度高端化提速。2020年第四季度收入增速由第三季度的5%增至8%,主要由于均价增长5%(2020年第三季度增长2%)。均价的复苏是由夜生活和餐饮渠道的复苏带来更多高端销售带动的。 2021年前2个月行业复苏。2021年前2个月行业产量同比增长61%至504万元人民币/千升,与2019年前2个月相比,销量下降约3%,与2020年第四季度的约10%相比下降幅度有所收窄。

随着疫情持续好转,啤酒消费需求也在加速恢复,预计啤酒行业将迎来较为可观的反弹。公司作为国内高端啤酒的先行者,随着股权激励落地,将有效激发核心管理层的积极性和创造性,彰显公司对于长远发展的信心。同时公司不断推进中高端、听装和精酿产品发展,优化产品结构,提升整体啤酒吨价;同时费用投放和内部管理不断推进降本增效和精细化管理,长期看好公司盈利能力持续提升,进一步强化其在啤酒行业,特别是中高端啤酒领域的竞争力。

高端化和效率提升是关键的增长动力。公司将加快产品结构升级,以顺应高端化趋势。此外,公司将加速智能工厂和智能供应链的发展,关闭落后产能以提高效率。通过提高产品价格,增强产品结构,提高效率和增加销量,公司旨在实现高质量的发展。

公司收入和利润率好于预期,维持买入评级。

风险提示:原材料上涨,行业竞争加剧和食品安全问题。(招银国际证券/叶建中)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP