近日,京基金融国际接获通知,高等法院已确认呈请人与公司达成的和解协议的法律效力。根据颁令内容,原本针对京基金融国际的清盘呈请已被撤销。

清盘,是指公司因各种原因停止运营后,按照法律程序进行资产清算,短期内出售所有资产以偿还未付债项,并最终宣布公司解散的一系列过程。如果说股票退市是指该股票并非就此消失,只是不能继续在退市所在的交易市场进行交易,那么清盘就是相比退市还要严重的事件,清盘意味着被清盘公司彻底消失,投资者投入的资金可能面临无法收回的风险。

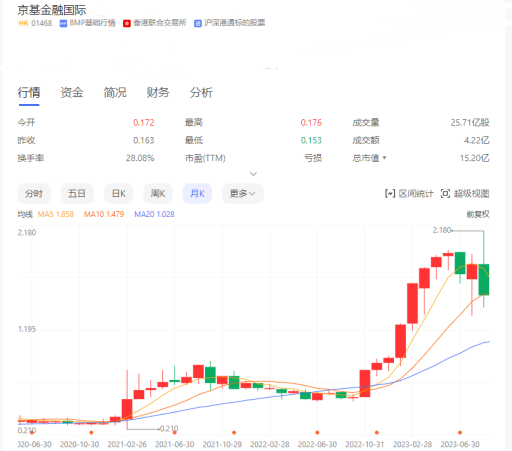

清盘呈请被撤销,也意味着公司暂时摆脱了危机。这一消息公布后的数个交易日,京基金融国际最大涨幅已超1倍。同时由于其港股通标的的原因,该股成交量急剧放大,人气值也迅速飙升。然而,短期的翻倍行情,却无法掩盖公司年内跌幅仍超60%、自2023年高点跌幅超90%的事实。那么,京基金融国际的这场清盘危机,究竟从何而来呢?

裘皮起家 进军金融

京基金融国际的前身是一家名为英裘控股的公司,最初以经营毛皮贸易为主要业务。2012年在香港联交所创业板上市,2015年在香港联交所由创业板上市转至主板。它在港股中股价长期在0.2港元至0.4港元的区间内波动,以至于很长一段时间内,都被市场称为“仙股”。

虽然交投清淡,京基金融国际的前身英裘控股可没闲着,除了毛皮贸易主业外,这家公司开始逐步向金融行业进军。2017-2019年,英裘控股先后拓展证券经纪业务、资产管理业务、保险经纪业务,2019年,英裘控股进行股权重组及全面收购各子公司,并于年底更名京基金融国际。

在外扩展并购经营范围的同时,京基金融国际在内部股权上也上演着“更新换代”。在京基一代陈华“大公子”陈家荣的不断入股中,其持股比例在2019年来到了72%以上。当年9月,陈家荣以1美元代价间接将持有的股份转让给弟弟陈家俊,这也意味着,京基的“二公子”正式完成了对上市公司的控股。

值得一提的是,京基金融国际属于京基集团旗下,该集团最初以房地产开发为主营业务,并于2011年成功打造了深圳的标志性建筑——京基100城市综合体。自公司成立以来,其董事长陈华很少在媒体面前露面。陈华对高负债持谨慎态度,坚持使用自有资金进行项目开发,这可能是导致公司扩张速度相对较慢的原因。

与陈华的保守策略形成鲜明对比的是,陈家的下一代,即陈家荣和陈家俊兄弟,他们在资本运作方面表现得更为积极和大胆。在更名之后,京基金融国际虽然短时间内并未有显著的行动。但在2021年,由陈家俊领导的公司通过两次配股收购的举措开始引起市场的广泛关注。特别是公司通过配股方式从Great Return公司手中购得其所持有的FGA公司70%的股份,并同时接管了FGA的全资子公司福布斯环球联盟,这在当时,被视为公司发展中的关键一步,凭借着福布斯在全球范围内的影响力,这家此前名不见经传的公司,也走进了很多人的视野中。

成也并购 败也并购

在港股市场,仙股之所以为仙股,很大程度上是因为个股无人关注所致,一旦关注的投资者增多,公司也就有了脱离仙股队伍的可能。自2021年开始,通过这些配股收购的举动,京基金融国际的股价开始水涨船高,直到2023年下半年,公司股价达到2.18港币每股,对应市值接近200亿港币。

随着市值增长,交易额上升,该股也获准调入港股通标的。根据上交所、深交所2023年9月5日的公告,关于沪港通、深港通下港股通标的名单发生调整,调入22只股票,调出24只股票,自2023年9月5日起生效,而在调入的22只股票中,京基金融国际赫然在列。

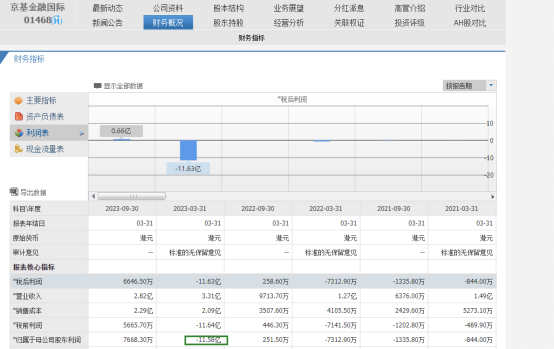

然而,并购是一把双刃剑,它能给你带来财富扩张的喜悦,但如果并购标的后续的表现不及预期,也会让公司的财务报表出现较大的损失。不幸的是,在京基金融国际这里,并购标的的表现更倾向于后者,例如前文提到的收购福布斯环球联盟的行为,就导致了资产减值。在2023财年中,京基金融国际由于在收购福布斯环球联盟导致公允价值亏损10.10亿港元。京基金融国际归母净亏损额也从7312.9万港元增加到了11.58亿港元。

同时,值得注意的是,京基金融国际收购这些公司,采用的是配股收购的方式。配股收购的好处是不需要付出资金即可完成并购,但是这导致了大股东股权的被动稀释。当然,在“二公子”陈家俊持股比例没有低于50%以前,一切都还好说——哪怕他的股份占比是50.01%,他也能够享有对于公司的绝对控股权。事实上,陈家俊一开始也正是这么做的:2019年9月,完成配股收购后,陈家俊实际持股比例为50.02%,仍占据着控股权。

这一平衡一直持续到2023年,为了支付收购FGA Holdings70%股权的款项,京基金融国际再度配售股份,虽然最后这笔收购获得了成功,但这一次,陈家俊的持股比例降到了50%以下,这也意味着如果其他股东均与大股东意见相左,陈家俊就将失去对于公司重要提案的主导权。

一般来说,如果控股股东能够正常治理公司,公司业绩也蒸蒸日上的话,即便大股东占公司比例仅有三四成,由于剩余股权分散,且其他股东能够看到公司的发展,控股股东对于公司的控制权一般来说也会比较稳定,但是在京基金融国际这里,先不说前文提到的公司业绩的亏损,在公司董事会中,由于主席和行政总裁的职位一直空缺,执行董事履行类似行政总裁的职能。作为公司执行董事的两位分别为陈家俊和蒙焯威,在京基金融国际过去两年召开的常规董事会中,陈家俊出席的次数分别是4次、1次;包括蒙焯威在内其他董事,则保持了全勤。由此可见,在公司的实质管理中,后者的参与似乎要更多一些。

矛盾爆发 黯然离场

控股股东长期缺位公司治理,这让京基金融国际的控股股东与董事会之间的矛盾与日俱增,随着公司内部权力分配和制衡机制的失衡(陈家俊已丧失对公司50%以上股份的绝对控制权),以及连续亏损造成的财务危机,2024年年初,这一矛盾最终还是冲出了公司的内部层面,被公之于众:

由于亏损数额巨大,京基金融国际在1月份尝试通过股份认购来筹集资金,目的是清偿一些流动债务并为公司的日常运营储备资金。然而,1月22日,公司控股股东KHIL(由陈家俊实际控制)启动了法律程序,试图使股份认购无效,并成功获得了临时禁令。结果,股份认购事项未能完成,控股股东与董事会一方彻底决裂,考虑到陈家俊对公司筹资活动发起的法律挑战,董事会认为进行财务重组是迫切需要的。因此,公司决定向开曼群岛大法院提交破产申请(清盘呈请),以便进行重组。公司的清盘危机,便由此而来。

危机被搬上台面,投资者担忧自身的股票变成一张废纸,开始恐慌出逃,2024年2月1日,公司股价下跌及成交量上升。董事会查询后,获执行董事陈家俊告知,由于由陈先生最终拥有的KHIL未能弥补保证金账户中的亏损,2.8875亿股股份(存放于设有保证金融资的证券交易账户)于2024年2月1日在市场上被强制出售,其占公司已发行股本总额约3.78%。

2月2日,京基金融国际在再度大跌后宣布停牌。在配股稀释,以及股价下跌带来的强制出售影响下,陈家俊的持有股份数量降至37.18%,对公司的控制权变得更加岌岌可危。3月8日,在董事会以及中小股东的参与下,罢免陈家俊执行董事职务的普通决议案在股东特别大会上获得通过,陈家俊在股东特别大会后不再为执行董事。这也就意味着,昔日的控股股东陈家俊,就这样以被罢免的形式,黯然离开了京基金融国际的董事会。

事已至此,陈家俊也选择了放手,在京基金融国际复牌后,他选择出售掉手中的大部分股份,港交所披露,陈家俊旗下KHIL在3月13日至15日三个交易日连续减持京基金融国际,持股仅剩余1.32%。在公司管理层逐渐明晰后,京基金融国际的清盘呈请宣布撤销,公司的危机这才算是暂时解除。

这一场清盘危机,对于公司治理来说可谓教科书式的案例:京基金融国际的盲目扩张,让自身陷入了财务危机,同时出现了公司治理的混乱,可见在拓展业务领域时,公司应谨慎评估自身实力和市场需求,避免盲目扩张。其次,公司应重视公司治理结构的完善,建立健全的权力分配和制衡机制,确保公司内部决策的科学性和有效性。

而对于京基的二公子来说,虽说这一退场显得不那么体面,但至少在退出公司时,他还拿到了一笔资金——低位出售股份的现金,以及一个深刻的教训——资本市场,永远比想象的要残酷。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP