国海证券发布研报称,预计力量发展(01277.HK)2025-2027年营业收入分别为5406.45/6118.27/6815.50百万元,归母净利润分别为1288.04/1879.75/2143.48百万元,同比-38.95%/+45.94%/+14.03%;EPS分别为0.15/0.22/0.25元,对应当前股价PE为7.83/5.36/4.70倍。公司主营大饭铺煤矿盈利能力强,近年分红比例高且节奏稳,高股权激励有助于降低委托代理成本,未来随永安煤矿以及韦一煤矿投产,收购南非MC Mining有序推进,业绩仍有增长空间,且当前估值偏低,综合看公司具备投资价值,首次覆盖,给予“买入”评级。

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。国海证券最新一份研报给予力量发展买入评级。

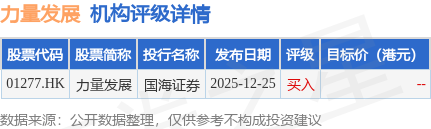

机构评级详情见下表:

力量发展港股市值111.28亿港元,在煤炭开采Ⅱ行业中排名第7。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP