中信建投发布研报称,预计洛阳钼业(03993.HK)2025年-2027年归母净利分别为163亿元、185亿元、210亿元,对应当前股价的PE分别为16.84、14.86、13.09倍,考虑到公司行业地位、成长性及低成本优势,给予公司“买入”评级。2025上半年,公司实现营业收入947.73亿元;实现归母净利润为86.71亿元,同增60.07%,创同期历史最佳盈利水平。

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。中信建投最新一份研报给予洛阳钼业买入评级。

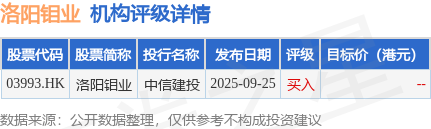

机构评级详情见下表:

洛阳钼业港股市值501.91亿港元,在稀有金属行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP