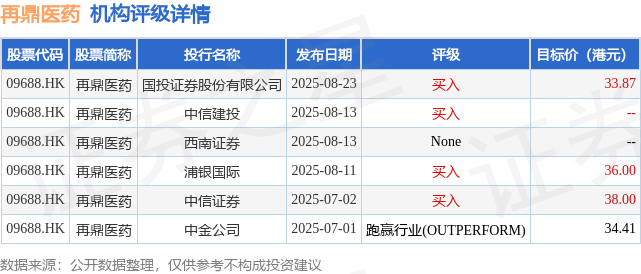

�����Դ�����б��ƣ�������ҵ����Ʒ�����۷������Լ����ػ��������֣��ٶ�ҽҩ(09688.HK)Ԥ�ƽ���2025���ļ���ʵ��non-GAAP��Ӫ�����⣬����Ԥ��2025-2027�깫˾����ֱ�Ϊ5.53����Ԫ��8.02����Ԫ��12.03����Ԫ��2025-2027�깫˾��ĸ������ֱ�Ϊ-1.34����Ԫ��0.15����Ԫ��1.73����Ԫ������DCFģ�ͣ�����Ŀ���35.2��Ԫ��Ŀ��۶�Ӧ39%�����ǿռ䣬���ù�˾�Ĵ��¹��߲��֣��״θ��Ǹ�������������

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���4��Ͷ�и���������������90���Ŀ�����Ϊ35.57��Ԫ����Ͷ֤ȯ�ɷ�����˾����һ���б������ٶ�ҽҩ����������Ŀ���33.87��Ԫ��

��������������±���

�ٶ�ҽҩ�۹���ֵ283.21�ڸ�Ԫ����������Ʒ����ҵ��������7����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP