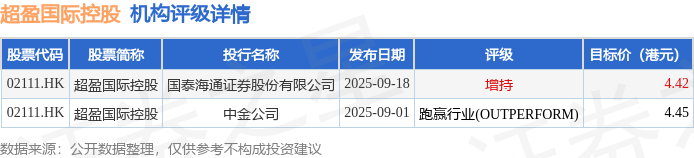

国泰海通发布研报称,看好超盈国际控股(02111.HK)发挥弹性面料领域多年经验,深化与国内外知名运动户外品牌客户合作,凭借成熟海外产能在纺服制造贸易格局调整中获取更多订单。该行预计公司2025-27年归母净利润分别为5.9、6.4、7.0亿港元。综合PE估值与PB估值两种方法,取平均值4.42港元/股作为目标价,首次覆盖,给予增持评级。

截至2025年9月18日收盘,超盈国际控股(02111.HK)报收于3.51港元,下跌0.99%,成交量108.4万股,成交额380.59万港元。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为4.44港元。国泰海通证券股份有限公司最新一份研报给予超盈国际控股增持评级,目标价4.42港元。

机构评级详情见下表:

超盈国际控股港股市值38.16亿港元,在纺织制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP