在中国宏桥(01378.HK)公布中期业绩以及宣布股票回购后,杰富瑞发布研报,重申对中国宏桥的“买入”评级,并将目标价上调至26.9港元。杰富瑞表示,2025 年上半年的净利润为 124 亿元(同比增长 35%),由于其实现了垂直整合,生产成本相对稳定。铝/氧化铝的单位毛利同比增长 225/185 元/吨,主要得益于平均销售价格(ASP)提高。此次业绩的亮点在于,除了 2025 年上半年已回购的 26 亿港元外,还计划进行至少 30 亿港元的股票回购,并且年度股息达到 60%以上,这进一步彰显了管理层对公司业绩的信心。

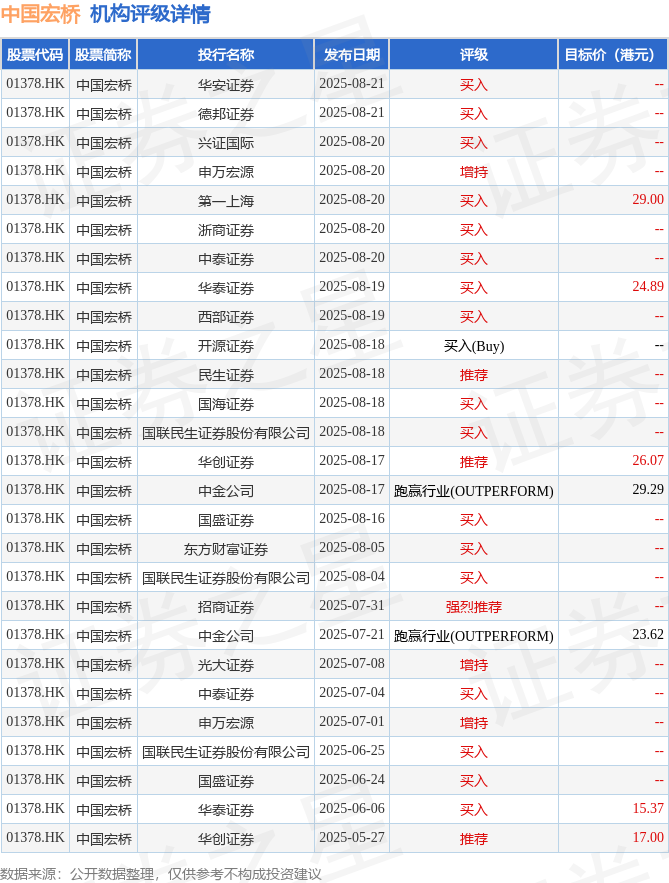

投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为23.61港元。华安证券最新一份研报给予中国宏桥买入评级。

机构评级详情见下表:

中国宏桥港股市值2279.23亿港元,在工业金属行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP