里昂发布研报称,维持舜宇光学科技(02382.HK)“跑赢大市”评级及目标价88.6港元。舜宇昨日举行投资者日,该行引述舜宇管理层表示虽然智能手机出货量持平,但今年料手机市场价值将增长7%。公司料玻塑混合镜头今年付运同比大增4倍以上,以满足长焦潜望镜及小型化/超薄主摄的光学升级需求。集团又认为采用中国汽车品牌将带动汽车镜片组出货量的强劲增长。该行表示,随着中国和海外智能驾驶的渗透,舜宇的汽车镜头和模块需求强劲,而其在XR和机器人领域的领先技术应为其能带来长期增长动力。

截至2025年6月20日收盘,舜宇光学科技(02382.HK)报收于65.15港元,上涨3.99%,成交量1901.42万股,成交额12.42亿港元。投行对该股的评级以买入为主,近90天内共有10家投行给出买入评级,近90天的目标均价为97.03港元。申万宏源最新一份研报给予舜宇光学科技买入评级。

机构评级详情见下表:

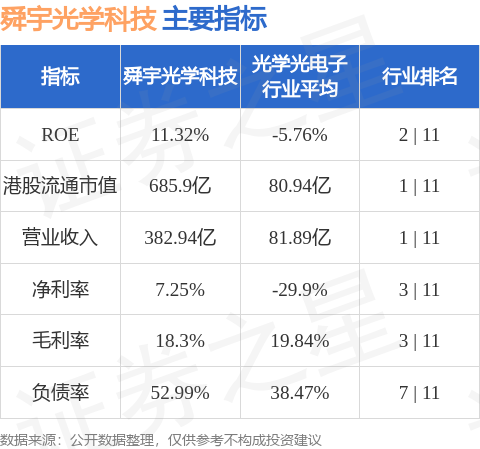

舜宇光学科技港股市值685.9亿港元,在光学光电子行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP