�������ʷ����б��ƣ���ɽ����(03888.HK)��һ����ҵ��ƣ��������ϸ��м��г�Ԥ�ڵ�6%-9%���������Ԥ�ڵ�31%-36%������ҵ������־�����Ԥ�ڣ�������Ϸ�Ͱ칫�����������ٷŻ���ͬʱ��˾��AI����Ϸ�������Ͷ��߶��з����á����н�Ŀ��۴�50.2��Ԫ�µ���41.7��Ԫ�������ɡ����롱���������С�����һ�ؼ��ɼ۴���Ϊ�ƻ��ڽ����ļ���������Ϸ����������

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���7��Ͷ�и���������������90���Ŀ�����Ϊ47.83��Ԫ������֤ȯ����һ���б������ɽ��������������

��������������±���

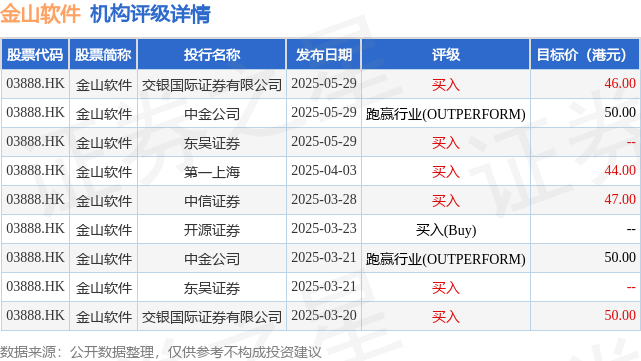

��ɽ�����۹���ֵ504.85�ڸ�Ԫ���ڼ����Ӧ����ҵ��������3����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP