���֤ȯ�����г��о��Ŷӷ�����������Ϣ������Ҷӣ���ҵ�����ڶ��������ߡ����й���ͨ��0762.HK�����DZ��桷�ƣ�2024 �깫˾Ӫ�ա��������ʵ���������߹�Ϣ�ʴ���ϸ߷������ԡ�2024 �깫˾ʵ��Ӫ�� 3.896 ��Ԫ��ͬ������ 4.6%;ʵ�ֹ�ĸ������ 206 ��Ԫ��ͬ������ 10.1%��2020 - 2024 ��䣬��˾�����Ϣ�ʳ��� 6%�����нϺõķ������ԡ���˾�۽� ����ͨͨ�š� �� ���������ǡ� �������ҵ����ͨ��������Ϊ�ڶ��������ߡ�Ԥ�˾ 2025 - 2027 ���ĸ������ֱ�Ϊ 217 �ڡ�232 �ڡ�251 ��Ԫ����ң�2025 �� 5 �� 7 �չɼ� 8.95 ��Ԫ��Ӧ 2025 - 2026 �� PE �ֱ�Ϊ 12x��11x���ɱȹ�˾ 2025 - 2026 ��ƽ��Ԥ�� PE �ֱ�Ϊ 12x��11x��26 �깫˾��ֵ���ڿɱȹ�˾ƽ����ֵˮƽ�������й���ͨ(H)�����롱 ������

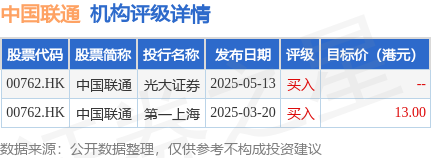

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���2��Ͷ�и���������������90���Ŀ�����Ϊ13��Ԫ�����֤ȯ����һ���б������й���ͨ����������

��������������±���

�й���ͨ�۹���ֵ2674.28�ڸ�Ԫ����ͨ����Ӫ��ҵ��������2����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP