中信证券发布研报称,伴随Windows 10停止更新与AI PC的发展,全球PC市场有望在2025H2迎来复苏。联想集团(00992.HK)或受益于北美数据中心持续投入及国内阿里等厂商的积极扩张,规模效应不断促进下,ISG业务有望兑现更多利润。此外公司供应链管理等层面的突出能力,全球工厂的布局,预计公司PC与服务器业务受到关税的影响可控。中长期来看,端侧AI应用的普及有望有望使得PC厂商在AI应用和AI生态层面具有更高的参与度,联想有望依托硬件基础向软件和应用层面拓展,实现更优的商业模式、打开新的增长曲线。该行看好公司的投资价值,给予目标价13港元/股,维持“买入”评级。

截至2025年4月9日收盘,联想集团(00992.HK)报收于7.5港元,与上一交易日持平,换手率2.46%,成交量3.05亿股,成交额21.6亿港元。投行对该股的评级以买入为主,近90天内共有9家投行给出买入评级,近90天的目标均价为15.75港元。中金公司最新一份研报给予联想集团跑赢行业(OUTPERFORM)评级,目标价15.6港元。

机构评级详情见下表:

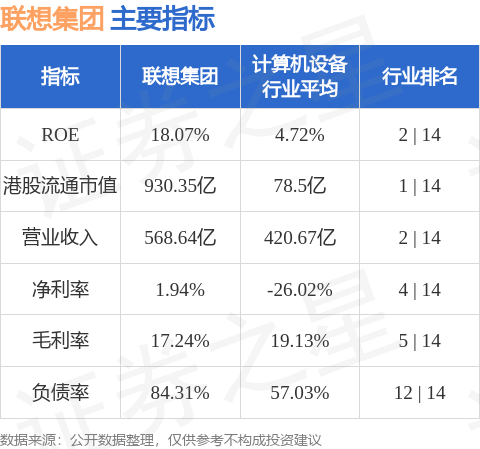

联想集团港股市值930.35亿港元,在计算机设备行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP