╕▀╩ó╖ó▓╝╤╨▒¿│╞ú¼╓╪╔Ω╗¬╚≤╓├╡╪(01109.HK)í░┬≥╚δí▒╞└╝╢ú¼─┐▒Ω╝█╔╧╡≈╓┴36╕█╘¬íú╗¬╚≤╓├╡╪2024▓╞─Ω╗∙┤í└√╚≤╬¬254╥┌╘¬╚╦├±▒╥ú¼═¼▒╚╧┬╜╡8%ú¼╡½│¼│÷╕▀╩ó╘ñ╞┌22%íú╣▄└φ▓π╘ñ╝╞║╧═¼╧·╩█└√╚≤┬╩╜½╘┌2025─Ω┤Ñ╡╫╗╪╔²íú

═╢╨╨╢╘╕├╣╔╡─╞└╝╢╥╘┬≥╚δ╬¬╓≈ú¼╜ⁿ90╠∞─┌╣▓╙╨9╝╥═╢╨╨╕°│÷┬≥╚δ╞└╝╢ú¼╜ⁿ90╠∞╡──┐▒Ω╛∙╝█╬¬33.22╕█╘¬íú╬≈─╧╓ñ╚»╫ε╨┬╥╗╖▌╤╨▒¿╕°╙Φ╗¬╚≤╓├╡╪┬≥╚δ╞└╝╢íú

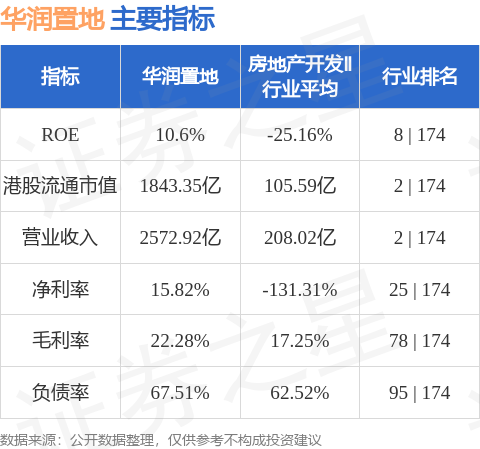

╗·╣╣╞└╝╢╧Ω╟Θ╝√╧┬▒φú║

╗¬╚≤╓├╡╪╕█╣╔╩╨╓╡1843.35╥┌╕█╘¬ú¼╘┌╖┐╡╪▓·┐¬╖óó≥╨╨╥╡╓╨┼┼├√╡┌2íú╓≈╥¬╓╕▒Ω╝√╧┬▒φú║

╥╘╔╧─┌╚▌╬¬╓ñ╚»╓«╨╟╛▌╣½┐¬╨┼╧ó╒√└φú¼╙╔╓╟─▄╦π╖¿╔·│╔ú¿═°╨┼╦π▒╕310104345710301240019║┼ú⌐ú¼▓╗╣╣│╔═╢╫╩╜¿╥Θíú

╩╫╥│

╩╫╥│ ╬ó╨┼╣½╓┌║┼

╬ó╨┼╣½╓┌║┼

╓ñ╚»╓«╨╟APP

╓ñ╚»╓«╨╟APP