���췢���б��ƣ�������ҩ�ع�(01099.HK)������Ԥ�ڽ������Ż���Դ���䣬�����������������ҽԺ���г��ݶ����2025��������������ָ������ҵ�����ʵ���ȶ�������Ԥ��2025���꽫ʵ�����������������ۺϷ��������㷺���������磬�����ٶȽ�������ҵƽ��ˮƽ���г��ݶ�������ӡ����콫��ҩ2025��2026��������Ԥ����µ�2%;ÿ��ӯ����µ�6%���Է�ӳ������ϸı���ë���ʽϵͣ�ͬʱ��Ŀ�����26��Ԫ�µ���24.2��Ԫ��ά�֡����롱������

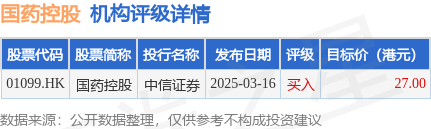

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���1��Ͷ�и���������������90���Ŀ�����Ϊ27��Ԫ������֤ȯ����һ���б������ҩ�ع�����������Ŀ���27��Ԫ��

��������������±���

��ҩ�عɸ۹���ֵ260.04�ڸ�Ԫ����ҽҩ��ҵ����ҵ��������1����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP