摩根大通发布研报称,维持蒙牛乳业(02319.HK)“中性”评级,目标价上调至14.7港元。蒙牛乳业发盈警,去年纯利同比大幅下滑95%-99%,远逊预期,截至2024年12月31日止,蒙牛乳业旗下贝拉米将会录得亏损,预料年内会对相关现金产生单位录得的商誉及相关无形资产进行减值拨备。

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为20.77港元。中金公司最新一份研报给予蒙牛乳业跑赢行业(OUTPERFORM)评级,目标价20港元。

机构评级详情见下表:

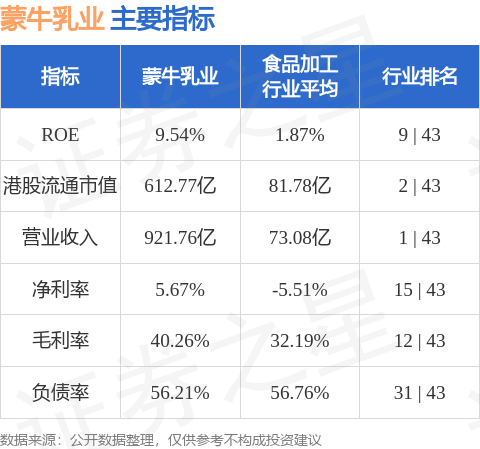

蒙牛乳业港股市值612.77亿港元,在食品加工行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP