交银国际发布研究报告称,维持长城汽车(02333.HK)“买入”评级,目标价17.36港元。长城汽车的高端化和智能化进程较为顺利,凭借硬派越野车型(如坦克300、坦克500),在中国越野车市场占据主导地位,并成功开拓了高端越野车市场。在全球化布局方面,长城汽车在俄罗斯、泰国、印度、巴西等地建立了生产基地和研发中心,实现了本地化生产和销售。该行认为高端车型的占比提高和出口布局有望支持盈利增长。

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为17.34港元。国证国际证券(香港)有限公司最新一份研报给予长城汽车买入评级,目标价18港元。

机构评级详情见下表:

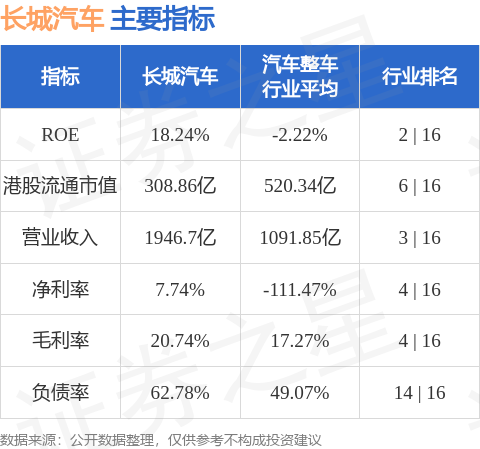

长城汽车港股市值308.86亿港元,在汽车整车行业中排名第6。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP