摩根大通发布研究报告称,将国泰航空(00293.HK)的目标价由12港元,上调2.5%至12.3港元,虽然维持“增持”评级,但却剔出“积极催化剂观察”(Positive Catalyst Watch)名单。国泰昨天(1月9日)举行分析员电话会议,国泰昨天股价升7.8%,达到疫后最高水平,过去3年累计上涨32%。

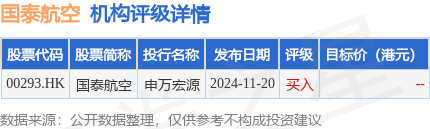

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。申万宏源最新一份研报给予国泰航空买入评级。

机构评级详情见下表:

国泰航空港股市值632.99亿港元,在航空运输Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP