中金发布研究报告称,维持安踏体育(02020.HK)“跑赢行业”评级,基本维持2024/25e EPS预测4.16元(扣非后)/4.80元不变,并引入2026年EPS预测5.35元,目标价104.02港元。该行认为,安踏体育在国际运动品牌市场上的领先地位与增长性均不输国际同业公司,但目前估值低于国际可比公司,未来仍有较大提升空间。

投行对该股的评级以买入为主,近90天内共有19家投行给出买入评级,近90天的目标均价为113.08港元。国联证券最新一份研报给予安踏体育买入评级,目标价84.9港元。

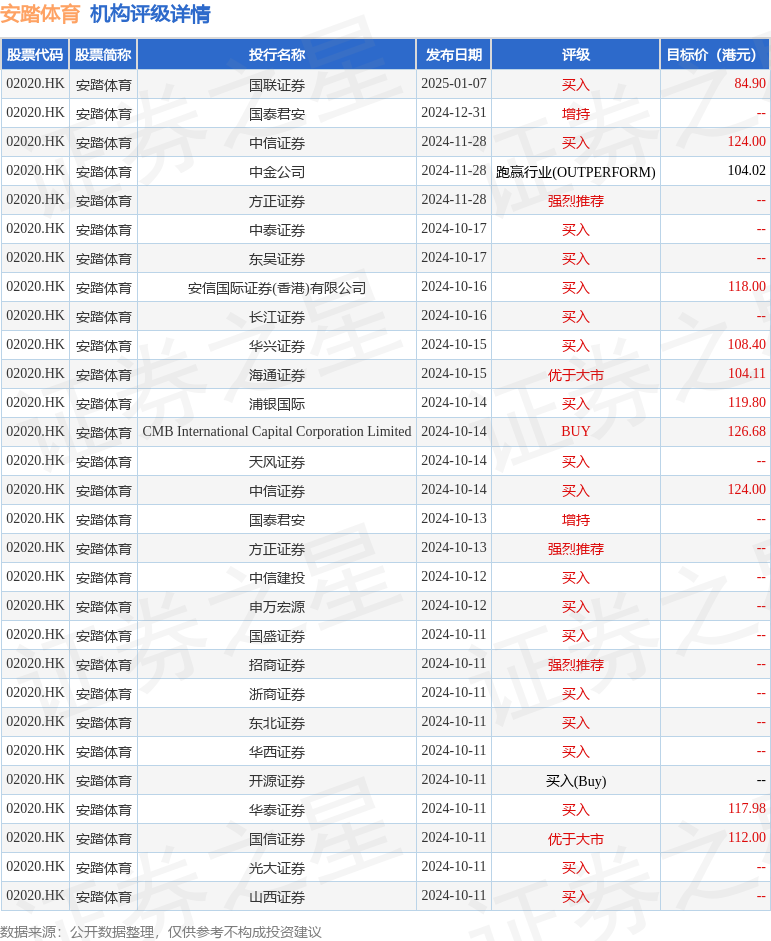

机构评级详情见下表:

安踏体育港股市值2162.59亿港元,在服装家纺行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP