�������ʷ����о�����ƣ�ά���Ŵ�����(01801.HK)�����롱�����������Ŵﴴ��ҩ����ߵ�ȫ��DZ����Ŀ����ϵ���57.67��Ԫ(ǰֵ��55.21��Ԫ;WACC: 9.5%, ���������ʣ�3.5%)����˾������DLL3 ADC(IBI3009)��ȫ��Ȩ����Ȩ�������ϣ����8000����Ԫ����ߴ�10����Ԫ����̱���������۷ֳɡ���ҩ����2024��12�»�IND������ȫ��1���о������DLL3�е㣬����DLL3 ADC���Ŵ��IBI115(DLL3/CD3˫��)�ദ���ٴ��о��С�

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���6��Ͷ�и���������������90���Ŀ�����Ϊ61.26��Ԫ�����Ž�Ͷ����һ���б������Ŵ���������������Ŀ���71.92��Ԫ��

��������������±���

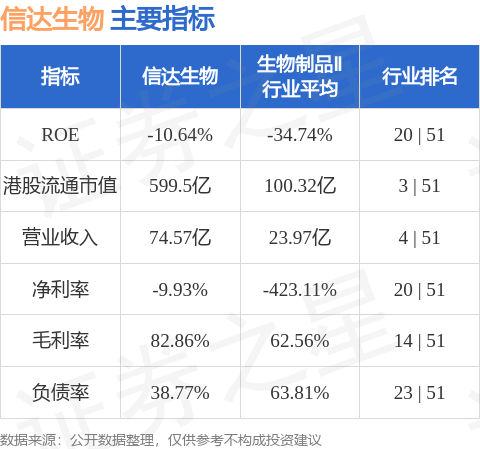

�Ŵ�����۹���ֵ599.5�ڸ�Ԫ����������Ʒ����ҵ��������3����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP