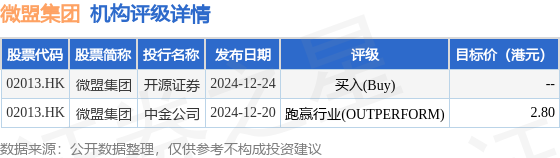

开源证券发布研究报告称,微盟集团(02013.HK)率先将小程序接入接入微信小店,未来随微信电商生态完善,微盟作为腾讯系头部服务商有望率先受益。该行维持公司2024-2026年收入预测18.1/21.1/23.9亿元。公司主动收缩中小客户业务,广告业务毛收入持续增长,作为腾讯系头部服务商未来有望率先受益微信交易生态逐步完善,上调至“买入”评级。

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为2.8港元。开源证券最新一份研报给予微盟集团买入(Buy)评级。

机构评级详情见下表:

微盟集团港股市值83.28亿港元,在营销传播行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP