开源证券发布研究报告称,维持周大福(01929.HK)“买入”评级,考虑到金价波动、消费环境低迷等因素,下调公司2025-2027财年盈利预测,预计2025-2027财年归母净利润为57.93/63.81/70.34亿元,对应EPS为0.58/0.64/0.70港元。该行认为,公司聚焦整体经营质量提升,推进渠道调优,即将迎来品牌成立百年重要节点,五大战略方针有望助力健康稳健发展,估值合理。

截至2024年11月27日收盘,周大福(01929.HK)报收于7.33港元,上涨6.85%,换手率0.32%,成交量3220.38万股,成交额2.34亿港元。投行对该股的评级以买入为主,近90天内共有5家投行给出买入评级,近90天的目标均价为8.9港元。天风证券最新一份研报给予周大福买入评级。

机构评级详情见下表:

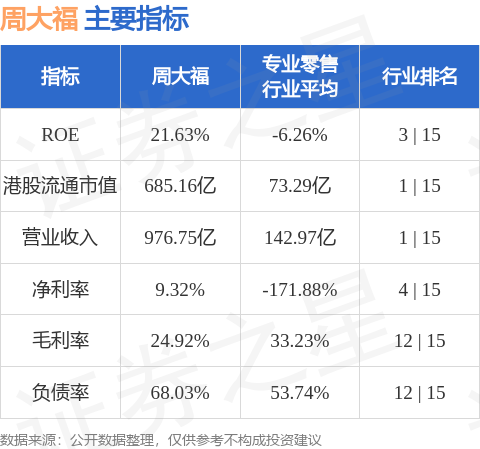

周大福港股市值685.16亿港元,在专业零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP