国信证券发布研究报告称,维持对于中国财险(02328.HK)的盈利预测,预计2024至2026年EPS为1.33/1.49/1.60元/股,当前股价对应PB为1.04/0.96/0.90倍,维持“优于大市”评级。该行预计随着新能源汽车行业的发展成熟及公司新能源车险续保率的提升,出险率或逐渐趋于平稳,业务质量将得到显著优化,利好公司整体COR水平的企稳。

投行对该股的评级以买入为主,近90天内共有22家投行给出买入评级,近90天的目标均价为13.52港元。东吴证券最新一份研报给予中国财险买入评级。

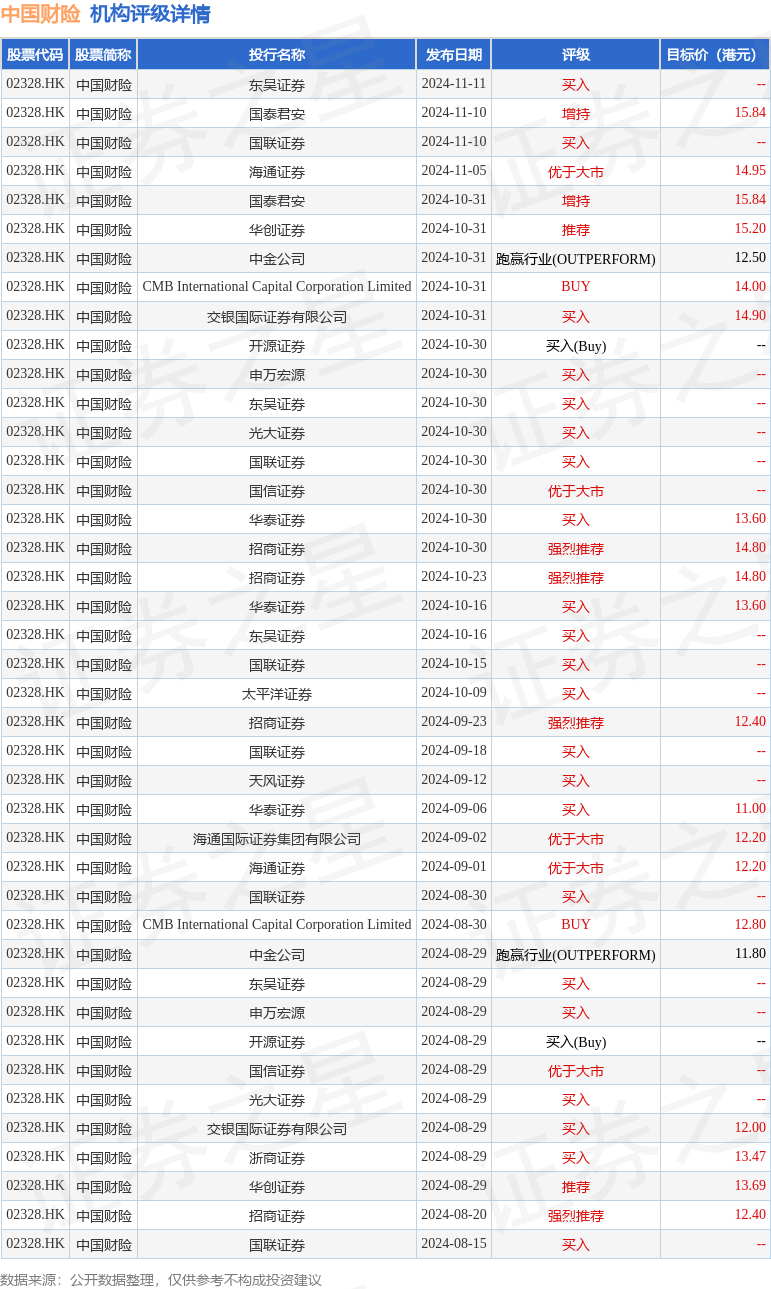

机构评级详情见下表:

中国财险港股市值861.03亿港元,在保险行业中排名第6。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP