民生证券发布研究报告称,首次覆盖腾讯控股(00700.HK),给予“推荐”评级,预计2024/2024/2026年公司收入为6607/7214/7819亿元,Non-IFRS归母净利润为2159/2421/2588亿元。腾讯内生高质量增长动能恢复,高毛利业务占比提升。海内外游戏业务向好,而长期来看,视频号广告加载率和人均使用时长的提升将进一步打开微信广告的商业化空间。

截至2024年9月24日收盘,腾讯控股(00700.HK)报收于402.2港元,上涨3.77%,换手率0.46%,成交量4291.9万股,成交额170.37亿港元。投行对该股的评级以买入为主,近90天内共有42家投行给出买入评级,近90天的目标均价为474.15港元。东方证券最新一份研报给予腾讯控股买入评级,目标价422.68港元。

机构评级详情见下表:

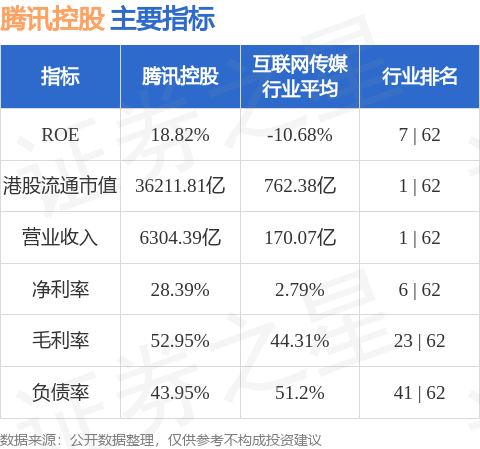

腾讯控股港股市值36211.8亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP