“复星国际(00656.HK)不断聚焦核心产业、优化运营能力,业绩确定性增加、现金流稳定改善,分红比例有望持续提升,预计估值将逐步修复。”8月5日,复星国际证券发布研报,从核心子公司业绩、全球化和产业运营等核心能力、资产负债表修复、分红预期四个维度,深入剖析复星国际投资价值,给予“买入”评级,目标价为13港元/股。

None投行对该股的评级以推荐为主,近90天内共有1家投行给出推荐评级,近90天的目标均价为7.25港元。安信国际证券(香港)有限公司最新一份研报给予复星国际买入评级,目标价7.5港元。

机构评级详情见下表:

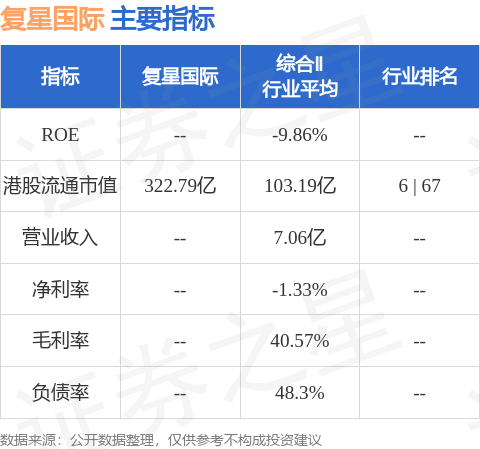

复星国际港股市值322.79亿港元,在综合Ⅱ行业中排名第6。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP