���������о�����ƣ������������ʵҵ(00669.HK)�ɼ��������䣬���ɼ���2023��10�µ͵�����������48%������ӯ����ȡ�ô��������Ԥ����2024�꼰2025��ֱ�ʵ��16%��21%��ӯ����������Ϊ��Ƚ����ѣ���ָ����������������Ϣ���ڵ����أ��������������ֵ�������ܼ����ع�����Ŀ���121��Ԫ�������롱������

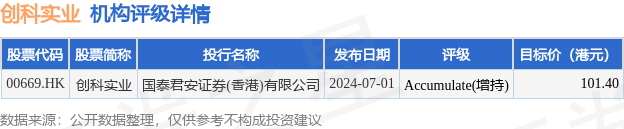

����2024��7��18�����̣�����ʵҵ(00669.HK)������98.9��Ԫ���µ�1.1%��������0.2%���ɽ���374.69��ɣ��ɽ���3.71�ڸ�Ԫ��Ͷ�жԸùɵ�������Accumulate(����)Ϊ������90���ڹ���1��Ͷ�и���Accumulate(����)��������90���Ŀ�����Ϊ101.4��Ԫ����̩����֤ȯ(���)����˾����һ���б����贴��ʵҵAccumulate(����)������Ŀ���101.4��Ԫ��

��������������±���

����ʵҵ�۹���ֵ1832.5�ڸ�Ԫ���ڰ�ɫ�ҵ���ҵ��������1����Ҫָ����±���

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP