(原标题:崔东树:1月新能源车国内零售渗透率25.7% 今年渗透率将会逐步提升)

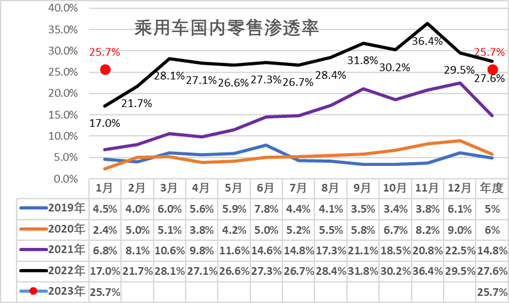

智通财经APP获悉,2月10日,乘联会秘书长崔东树发文称,1月新能源车国内零售渗透率25.7%,较2021年1月17%的渗透率提升8.7个百分点,1月新能源车国内零售渗透率处于低位。近几年新能源车国内零售率走势持续走强,超预期发展,尤其是近几年上半年的新能源渗透率提升明显,2022年的3月渗透率已经到28%的高位,随后进入顶部波动期。今年的渗透率也是会逐步提升。

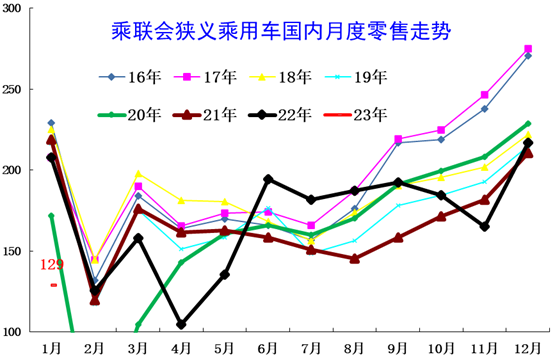

2023年1月乘用车市场零售达到129万辆,同比去年降38%,较上月环比下降40%,无论同比增速与环比增速都是本世纪以来的1月最低数据,车市没有实现1月开门红,这是符合预期的合理走势。

虽然外部环境动荡不安给我国经济带来的影响加深,但“新十条”改变了车市的封控状态。居民出行逐渐趋于正常,市场活跃度明显回升,社会烟火气的回归带来消费信心及收入水平的恢复;叠加春节假期返乡旅游出行潮、地方政策稳定延续,温和引导消费需求释放,也激发了消费者的购买欲望,1月中旬燃油车车市回稳态势较好。

随着国际油价下降国内油价进入调整通道、部分新能源车企顺应降价、提升用户权益趋势、加大终端促销等举措均有利于车市回暖。但由于1月春节是本世纪最早的因素,产销环节工作日同步减少,销量潜力未得到充足释放。

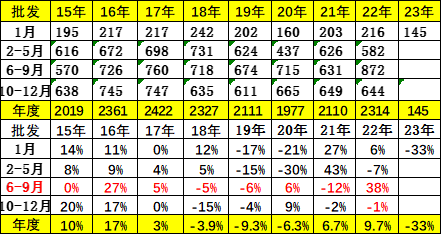

1. 近年狭义乘用车零售走势

2023年1月乘用车市场零售达到129万辆,同比去年降38%,较上月环比下降40%,无论同比增速与环比增速都是本世纪以来的1月最低数据,车市没有实现1月开门红,这是符合预期的合理走势。

2022年12月底乘用车厂家与渠道总体库存总量358万台,较充裕的库存有效保障了1月车市的供给。但由于销售时间短和12月高销量透支的压力,1月走势偏弱。

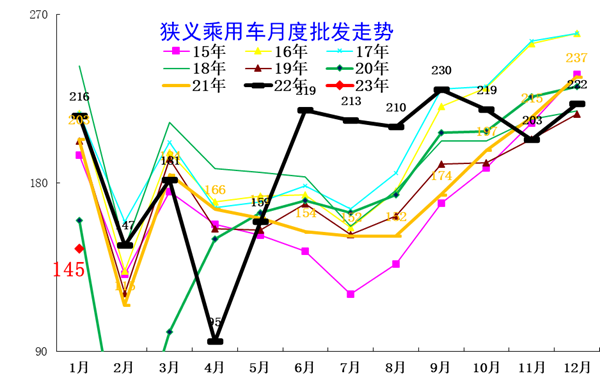

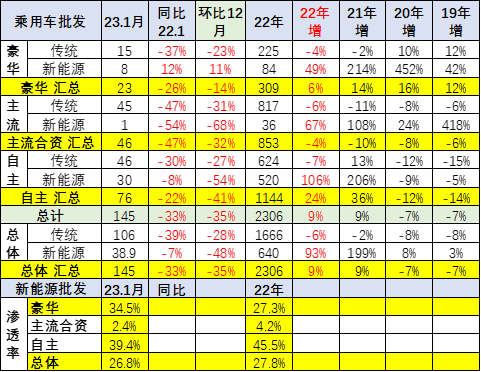

2. 近年狭义乘用车批发走势

1月厂商批发销量145万辆,同比下降33%,环比降35%,受新能源市场拉动的影响,部分车企表现分化明显。

2022年4季度的销量总体处于中位,因此1月冲刺开门红的难度较大,部分企业考虑稳健销售。但由于地方经济的稳定需要,批发销量仍是冲刺一些。

3. 近年狭义乘用车生产走势

1月乘用车生产135万辆,同比下降34%,环比下降35%。疫情封控对产业链影响基本消除,春节前车企主动减产降库存的力度强。其中豪华品牌生产同比下降24%,环比下降18%;合资品牌生产同比下降49%,环比下降32%;自主品牌生产同比降24%,环比降42%。

目前乘用车生产能力超强,市场压力加剧。1月部分主力企业强力调整生产稳库存,确保经销商体系的库存均衡,尤其随着美联储加息和上游资源价格下降趋势,新能源车产销相对谨慎。

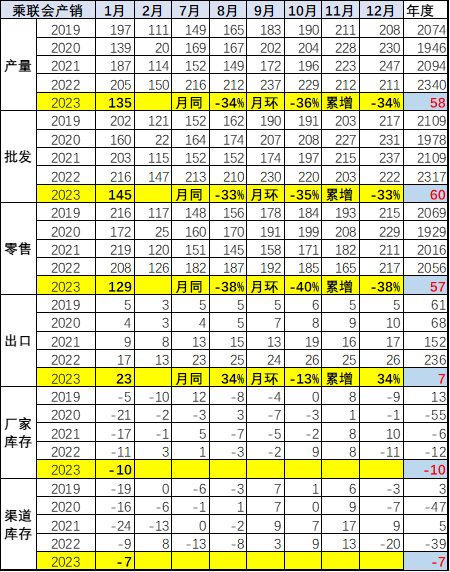

4. 产销库存月度变化特征

1月的厂家努力控制生产和批发节奏实现强力降库存,形成厂商产量低于批发10万辆、厂商国内批发低于零售7万辆的去库存走势。在疫情防控新十条发布后,预期中的2022年年末燃油车零售强增长如期出现,大幅缓解了库存压力。随着1月厂商生产偏低,进一步降低厂商库存。

世界疫情下的缺货严重。前期中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,全国乘用车出口也在2022年下半年开始保持在25万辆左右的历史高位和1月出口保持高位的良好水平。

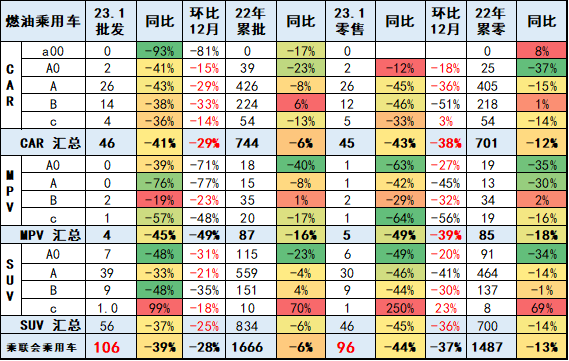

5. 狭义乘用车各级别增长特征

2023年1月燃油车批发增速稍好于零售。2023年1月燃油车MPV零售下降49%,表现较差。由于政策实施前的暂停零售,轿车零售同比下降43%,SUV零售同比降45%。轿车表现较强,主要是A0级轿车表现较好。

SUV高端化较强, C级SUV同比去年较强。

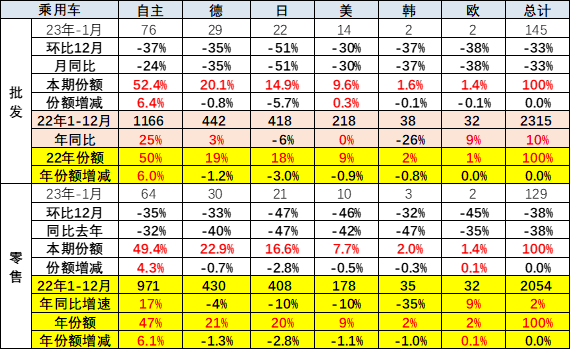

6. 狭义乘用车国别增长特征

2023年1月自主品牌国内零售份额为49.4%,同比增长4.3个百分点;2022年自主品牌累计份额50%,相对于2021年同期增加6个百分点。2023年继续保持强势, 1月自主品牌批发市场份额52.4%,较去年同期份额增加6.4个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、长安汽车、吉利汽车、奇瑞汽车等传统车企品牌份额提升明显。

1月主流合资品牌零售47万辆,同比下降45%,环比下降45%。1月的德系品牌零售份额22.9%,同比下降0.7个百分点,日系品牌零售份额16.6%,同比下降2.8个百分点。美系品牌市场零售份额达到7.7%,同比下降0.5个百分点。

7. 2023年1月品牌产销特征

1月豪华车零售19万辆,同比下降36%,环比降28%。车购税减半政策对消费升级的高端消费促进较大,退出的影响也不太大,宝马进入销量前10名。

1月自主品牌零售64万辆,同比下降31%,环比下降40%。1月主流合资品牌零售47万辆,同比下降45%,环比下降45%。

1月部分主力企业强力调整生产,日系车企与部分自主品牌努力调产稳库存,有利于经销商体系的库存均衡。

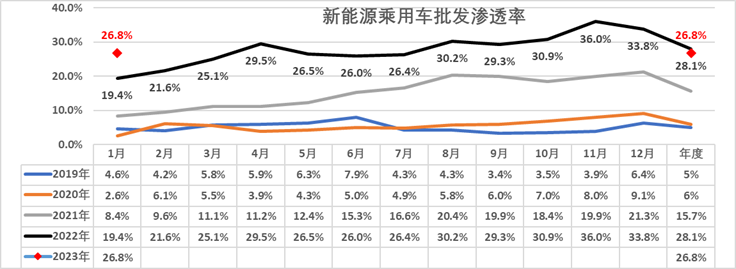

8. 新能源渗透率走势-批发

1月新能源车厂商批发渗透率26.8%,其中自主品牌新能源车渗透率39.4%;豪华车中的新能源车渗透率34.5%;而主流合资品牌新能源车渗透率仅有2.4%。

1月新能源车厂商批发渗透率26.8%,较2022年1月19.4%的渗透率提升7.4个百分点。历年1月的新能源渗透率都是特别低的,今年的1月也是同样的特征。

9. 全国新能源渗透率-零售

1月新能源车国内零售渗透率25.7%,其中自主品牌中的新能源车渗透率43.8%;豪华车中的新能源车渗透率21.4%;而主流合资品牌中的新能源车渗透率仅有2.7%。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP