��ԭ���⣺������ѯ��Ԥ��23��ȫ�������������2.64��Ƭ ͬ�ȼ���2.8%��

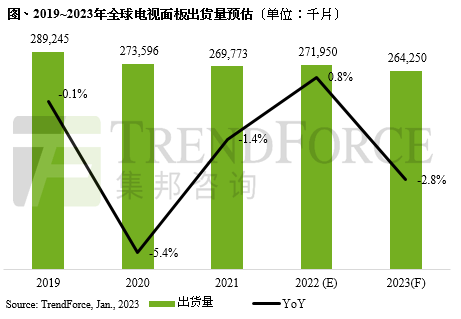

��ͨ�ƾ�APP��Ϥ��TrendForce������ѯ��ʾ��2023����ʻ�����������ڳ�ͻ���ͨ�͵�����������ƣ�����ڽ����������г�֧�ŵĵ��������Ʊ���ɳ����TrendForce������ѯԤ��2023��ȫ����������������2.8%����2.64��Ƭ��

2023��OLED��LCD������彫���������飬OLED���棬��ϵ��峧��2022�국��LCD�г������Ķ���OLED��£�������ƷҲ��½����������Ʒ�ķḻ�����ڳ�������һ���İ�����ͬʱ��Ŀǰ���ǵ��ӣ�Samsung Electronics������������ʾ����Samsung Display�����ṩ��QD OLED�������̬�Ȼ�����Ԥ��2023��QD OLED�����������������������26.5%������������������OLED��������������ɳ�7.8%��Ҳ��̧����OLED����ڵ����������ij������ʽ����ɳ���3.1%��

���ۣ�LCD��������г������ҹ�Ӧ���ϴ����ܾ��õij��Ҳ��Խ�Ϊ���أ�Ԥ��LCD�������2023�����������ȥ��˥��3.1%����2.56��Ƭ�����������������ܱ��أ����������������ع����������ϳ���ߴ������屨���ֽ��Ѵ��dz����۵㣬������峧�ƶ�����ߴ��Ʒ����TrendForce������ѯ�ֹۿ���2023��LCD�������ƽ���ߴ��������Ԥ������1.5�������ӷ��ȣ���50����£��

½ϵ��峧Ю���Ӵ��LCD���ܼ���������Ԥ������2023���һ����LCD���������ռ��չ��70.4%�����У�������۾�������BOE�������ǹ�磨CSOT���ͻݿƣ�HKC��2023������LCD������������ǰ�����������ļ��л�Ҳ��һ����½ϵ��峧����Ȩ��̨ϵ��峧���棬Ⱥ����Innolux���ܻ��е���è��CEC-Panda������38.5����Ʒ�������Ķ���ת�ƣ�Ԥ��2023����ռ��Լ14.1%�����������ͻ������������ѴAUO����ռ�ʽ���������5.2%��

�����ֽ���ʾ����LGD�����溫��P7��������2022��12�½������������Ԥ��2023��LCD���������ռ�ʽ�˥����4.6%����ϵ��峧���գ�Sharp�����������ձ����߲�Ʒ����ƣ����������Gen10.5���������²�Ʒ��Ԥ����ռ�ʴ�5.7%��

TrendForce������ѯ��ʾ��Ŀǰ�۲�2023�������幩��ʧ��ķ���С��IT��壬���ڵ������������Чȥ�����ܣ���IT��������ʧ�����ù��ã����ų����������������Ŀ��ܣ���ʱ���ڵ�������г�Ҳ������һ����Ӱ�졣���⣬2023����峧������Ӫ�˿��𣬼ڶ��ʲ����IJ����¹���Ҫ��һ��������ʧȥά���г����ɣ���������г����ѻָ�ƽ�⡣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP