(原标题:智通港股决策参考︱大盘方向比较微妙)

【主编观市】

几大重磅事件均已落地,港股没有如预期冲击两万点,但相对于美股走势已经算强。

今年美联储最后一次加息符合市场预期,但鲍威尔的讲话出乎寻常的鹰派让市场始料未及。起码明年年中走向宽松的预期基本破灭。持续加息叠加糟糕的制造业数据及零售数据,导致投资者对于明年美国走向衰退的担忧情绪再起。

中央经济工作会议顺利召开,本次定调主题是稳经济。入手方向是:

1,刺激消费,这个范畴相当大,但可以挖掘的已经不多,如教育,养老等。

2,稳地产,如支持刚需性和改善性住房需求,推动行业重组并购。万科郁亮指行业从微光逐步变成曙光,可见行业基本面在开始好转。

3,支持平台企业大显身手,国企民企平等对待。这对美团(03690)、腾讯(00700)类构成利好刺激。不过腾讯大股东Naspers在12月13日减持99.3万股腾讯控股股份,平均减持价格为每股320.028港币,约3.18亿港币,持股比例从27.00%降至26.99%。看市场最终如何选择。

疫情持续成为市场关注的焦点,考虑到接下来会出现峰值,相关治疗类如退烧药山东新华制药(00719)持续火爆。其它感冒治疗类都值得关注。

大盘方向比较微妙,如果美股持续破位下行对港股会有冲击,本周二中国人民银行将公布11月1年期和5年期贷款市场报价利率(LPR),观察是否会下调。

【本周金股】

中国飞鹤(06186)

新生人口存回补空间,新国标推出市场有望新一轮整合。2018年起新生儿数量持续回落引市场担忧,奶粉企业估值明显承压。参考海外经验,我国出生人口疫后有望出现回补,带动2024年行业规模企稳回升。近年来内资龙头品牌凭借深耕下线市场及母婴渠道快速抢占外资份额,伴随新国标明年初实施落地,预计中小品牌或加速出清,内资奶粉龙头份额有望加速提升。

飞鹤公司以大单品星飞帆为载体,打造"1+N+X"产品矩阵。渠道端终端数量及单店店效快速整升;品牌形象定位"更适合中国宝宝体质”;营销地面活动迅速起量,创设社交场景,拉动终端动销。婴配奶粉蓄力增长,儿童/成人奶粉开启第二增长曲线。今年初面临星飞帆库存增加、价盘紊乱等挑战,公司推出新鲜战略进行去库存调整,年中效果渐显,婴配粉业务有望企稳回升。飞鹤战略性布局儿童奶粉、成人奶粉业务,开拓第二增长曲线,根据公司规划远期有望于2028年实现儿童/成人粉收入占比50%左右目标,助力长期收入可持续增长。

消息面上,期雅培中国宣布雅培婴幼儿及儿童营养品业务将逐步退出中国大陆市场,这表明中国婴配粉行业国产替代以及集中度提升进程依然在稳步推进。

【产业观察】

中央经济工作会议指出,提升常态化监管水平,支持平台企业在引领发展、创造就业、国际竞争中大显身手。进入2023年,平台企业在推动国内经济发展和企业出海等方面将发挥重要作用。以创造就业为例,2022年以来政府已多次强调稳就业目标。美团等吸纳大量社会劳动力的平台正是优秀实践之一,有望持续受益于政策大方向;BOSS直聘和快手等提供在线招聘服务的平台价值亦有望凸显。

此外,近期PCAOB 2022年审查基本落地,中概股外部风险进一步削弱。12月15日PCAOB今年审查的落地,意味着《外国公司问责法案》中"外国发行人连续三年不能满足PCAOB对会计师事务所检查要求的,其证券禁止在美交易"已不在中概股上成立,中概股退市风险暂时解除。该事件将有效提振外资对中国资产的信心。

短期来看,22Q4将是互联网平台企业的业绩底,23Q1-Q2环比持续回暖,之后真正进入复苏;中长期,数字经济发展红利、国内政策边际向好、公司运营效率持续优化等因素对基本面与估值的支撑作用逐渐凸显。重点关注美团-W、京东集团-SW、阿里巴巴-SW、快手-W、腾讯控股,新东方在线、平安好医生、阿里健康以及京东健康等。

【数据看盘】

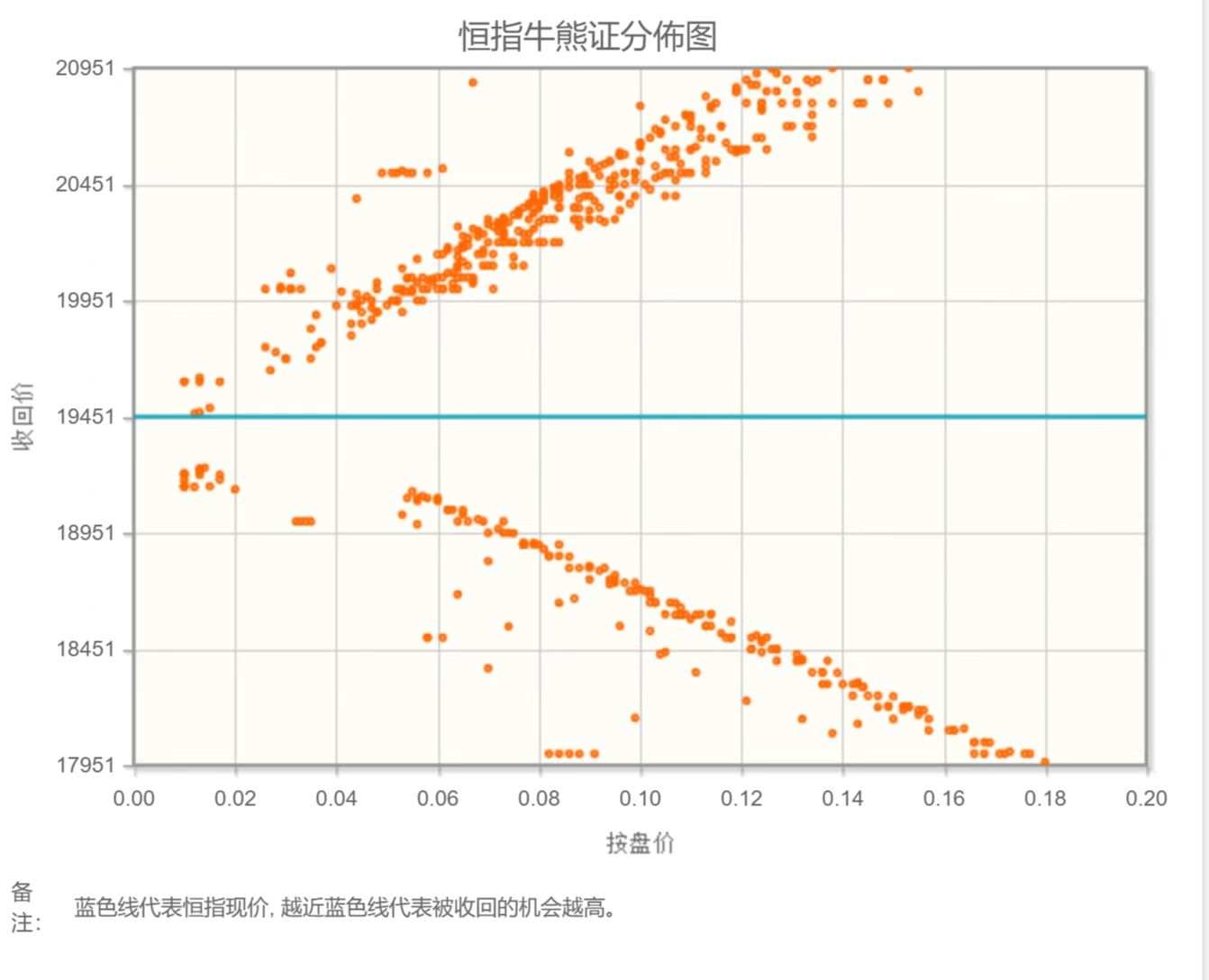

港交所公布数据显示,截至上周五,恒生期指(十二月)未平仓合约总数为119023张,未平仓净数31518张。恒生期指结算日12月29号。

从恒生指数牛熊街货分布情况看,19451点位置,熊证密集区聚集中轴,恒生指数反弹冲击20000点。中央经济工作会议为明年的政策定下了基调。会议把经济的总基调定在“稳中求进”上,对经济增长隐晦地提出了新的要求。民营企业和房地产市场,这次被专门拿出来讲。对民营企业提出“两个不动摇”,意在重塑民企信心,保障民企产权和企业家权益。从通胀形势看,美国的CPI已经进入了迅速下行轨迹,港股恒生指数本周看涨。

【主编感言】

上期焦点在疫情相关板块。放开后的疫情治疗需求是刚性的,这个主题可能近期还会反复炒。

本期重点有所调整,围绕中央经济工作会议展开。平台经济、消费、地产等首当其冲。从基本面上来看,消费复苏在2023年一季度的期望不要过高,拐点可能要到明年年中才能到来,率先复苏的是影业、博彩业、富人旅游消费等。母婴消费这块也是刚性需求,合生元领涨,其他的诸如飞鹤、澳优等可能会补涨,建议重点关注。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP