(原标题:预期回报率36.6%?2023年,港股如何把握节奏和方向?)

本文综合自国泰君安证券研究、中金点睛

众所周知,今年以来,在美联储强加息之下,全球经济迎来新一轮经济周期。其中,港股逐渐陷入低流动性的泥潭里,恒指屡次创下新低,投资者勇敢抄底的心态,被一次又一次的消耗殆尽。

但自10月底的年内低点以来,情绪逐渐好转,港股启动反弹动作,至今已反弹超20%。

在欣喜港股终于有望走出阴霾之余,投资者也关心,11月这波「可贵」的涨势能否延续至明年?毕竟港股当前多重指标均已达到极端水平。在当前水平上,预期反弹不难,关键是持续性如何?节奏和方向又如何把握?

在查阅了机构关于2023年股市表现的展望后,我们发现,多数机构认为,在经历了两年的下跌后,港股大概率底部已经探明。近期美国通胀拐点和国内地产疫情政策也出现边际变化,港股情绪和估值的部分修复转机逐步显现,届时将迎来一定的修复空间。

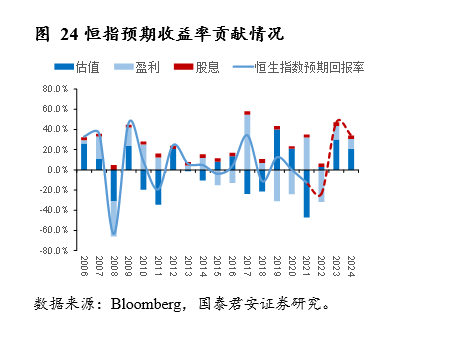

国泰君安海外戴清团队指出,由于恒生指数中大部分成分股是国企和红筹股,因此中国内地经济状况将大幅影响港股市场盈利端的表现。在海外加息缩表和中国经济承压的共同作用下,港股市场在2022年面临盈利与估值共振下行的压力。

然而,目前海外通胀已有见顶迹象,海外各主要央行或将在2023年停止收紧货币政策;同时,中国经济企稳且大概率在2023年回升,中国经济与全球其他经济增速差可能扩大,港股市场将迎来盈利端和估值端的修复上涨。

在上述假设条件的基础上,国泰君安海外戴清团队预测恒指2023年预期回报率为36.6%。其中,估值部分修复和盈利增速将分别拉动19.4%和13.7%的恒指预期回报率,剩余的3.5%贡献率来自恒指的预期股息率的拉动。

美联储货币政策可能的转向、中国防疫政策逐步优化后经济可能的好转等对于风险偏好的利好都可能促使资金流向港股从而迎来其估值修复。

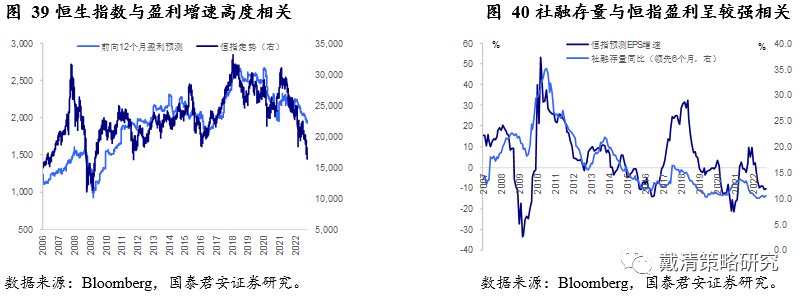

在对比港股指数的历史走势与盈利预测之后,戴清团队还发现两者走势高度相关

若未来国内政策继续加码,随着社融逐步见底回升,预计港股的业绩也将在2023年见底回升,恒生指数在2023年将有亮眼表现。

当盈利预期有望筑底回升,海外资金将提供更多上涨动力。

戴清团队观察到,目前全球看多中国市场的期权开仓处于历史高位。原因或是海外投资者认为中国疫情防控政策优化后,盈利预期修复将带来的复苏交易。一旦疫情转好,盈利前景向好,海外资金将不断流入中资资产。

中金团队指出,经历了2021年近一年的下跌后,港股在2022年的进一步弱势超出多数人预期。如果从2021年初算起,本轮下跌已超过19个月,为历次下行周期最长,跌幅也仅次于2008年金融危机和亚洲金融危机。从各个维度看,港股当前都已经到较极端水平。

整体看,中金预期港股转机渐现,2023年或存在20~25%的修复空间,基于6~10%的盈利增长和12~18%的估值修复。

节奏上,仍需待时而动。近期国内外政策预期的变化带来一些转机迹象,一季度美联储停止加息或带来更多美债利率下行和估值修复机会;二季度后,重点观察盈利修复前景与持续性。

2023年港股市场表现预期与节奏判断

资料来源:Bloomberg,中金公司研究部

资金方面,尽管今年港股市场趋势下行,但南下资金延续了稳步流入的态势。年初至今,南向资金已整体流入3,668亿港元(vs. 2021年4,544亿港元与20年的6,731亿港元)。中金认为,南向资金持续流入的原因在于国内货币政策宽松、对冲汇率以及高股息避险。

目前看,由于新兴和全球基金对中国的配置比例都已明显偏低、基准情形下进一步流出压力可控,但重新回流还需要中国基本面转好为主要前提。

当前主要外资对于中国市场处于低配

资料来源:EPFR,中金公司研究部

在中性与乐观假设下,假如美联储退坡与国内基本面修复得以实现,若30%跟踪新兴市场的投资机构将配置比例从低配调整为标配,可能会带来72亿美元的资金流入。

中金认为,港股当前面临「三重压力」:地缘局势影响风险偏好(3月俄乌局势和中概股风波)、中国增长影响企业盈利(4~5月上海局部疫情)、美联储紧缩影响融资成本和流动性(8月后美债利率快速上行)。

港股年初至今走势划分与多重影响因素对比

资料来源:Bloomberg,FactSet,Wind, 中金公司研究部

目前看,考虑到这三重压力都已轮番在价格中得到体现,近期美国通胀拐点和国内地产疫情政策也出现边际变化,港股情绪和估值的部分修复转机将逐步显现,但反弹的持续性还需要分子端盈利的兑现和后续更多政策配合(明年下半年)。

方向上,中金指出,高股息基础上,关注优质成长(低PEG),如政策优化下的消费和地产、高景气的科技制造、预期反转修复的互联网和医药等三个方向。长期关注香港新政策和制度改革的主题机会。

编辑/phoebe

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP