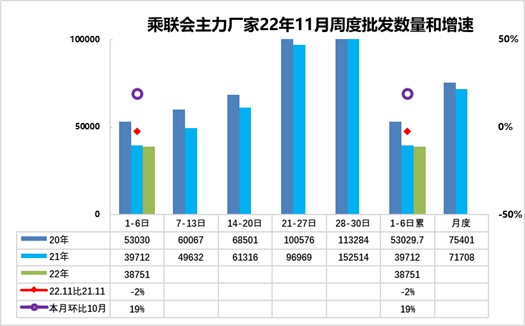

��ԭ���⣺�����11�µ�1��ȫ�����ó���������ͬ�Ƚ�2%��23.3���� �г�����ͬ�Ƚ�9%��21.4������

��ͨ�ƾ�APP��Ϥ������������ͳ����ʾ��11��1-6��ȫ�����ó���������23.3������ͬ��ȥ���½�2%��������ͬ������19%���г�����21.4������ͬ��ȥ���½�9%��������ͬ������15%��

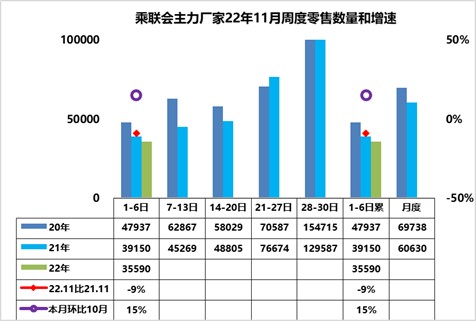

����11�µ�1������������ó��г����۴ﵽ�վ�3.6��̨��ͬ��2021��11�µĵ�1���½�9%����Խ���10�µĵ�1�ܾ�ֵ����15%��

11�·�ȫ�¹�������22�죬����������ƽ��ȥ�꣬�����������оƬ������ȱ�Ѿ�������⣬��Ȼ�ں����г�����Ʒ���س����㲿����ȱ����Դ�������ŵ�����Ӱ��ȫ��ȫ���������Ԥ�⣬���й��г�Ŀǰ���������Ի��������ȶ�������������������Ŀǰȼ�ͳ������Գ�ԣ���ӹ����������ע���ǻ��ʲ�������ҵ�������㲿��������ҵ��Ӫ��ɵ�Ӱ�졣

���ڳ�չ�Ⱦۼ����������Ļ���٣������̱յ���������ԣ������߳��й���������裬��Ҫ������Ȼ�ͻ����������ֵط���չ�ڴ�ͳ���ͳ�չ֮����˳��������ع���ᣬ�����ֲ�չ���ƹ���ʧ��Ŀǰ����Ҳ�����鲻ȷ������ͣ��ԭ�ƻ��ij�չ���ţ����ڳ������������ý����Ӫ�ϵij����������������������ȫ������Ǩ�������ϣ�Ԥ����ĩ�����µľ��棬��Ч�������Ե������µķ�ΧӪ��Ч����

���Ž��붬��������ת���������ɣ�ũ������Ĺ�����������ͷţ�����Դ�����еͶ�ȼ�ͳ��г�Ҳ�������¡����Ź�ͬ��ԣ�������ƶ������л����̵IJ�����ת�������г��������������Ĺ���������DZ����ǰ������������

�������Ÿ����г�������ָ�����ĩ����˰����������Դ�������ߵ���ǰ��ٽ���ǰ���ط������������Ի����������ֳ�����������

����11�µ�1������������ó��г����۴ﵽ�վ�3.9��̨��ͬ��2021��11�µĵ�1���½�2%����Խ���10�µĵ�1�ܾ�ֵ����19%��

���ݳ����᳧���ڲ���Ա��Ԥ����ܣ�����PMIָ�����㷽ʽ����9���г�����ȷ���������Ԥ�ڵ�ռ��53%���Ե���Ԥ�ڵ�ռ��3%������Ԥ�ڵ�ռ��44%���ۺ������ָ����46��

�ڵ綯�������ܻ������£����ó���Ʒ��������������10���Ը߶�����Դ��ͷ����Ϊ����������Դ������Ҳ���11������Դ���г������������˴ν�������Ʒ�ƺ�����ǿ���併�ۺֳ���Ѹ�ٸ������ղ����������ն˴�����������11�µ�����Դ������С��������

����ŷ��˼����������ͼ��и�λ���ȣ���֮��������Ϣ���������羭�ý��£��й������г��ڹ�������ˮƽ��Ӱ���¿��ܼ��٣���������Ŭ���Ӵ������չ���ȣ�Ԥ�ƶԳ��е������Ի��нϴ��ס�

���ų���˰��������ʵʩ���뵹��ʱ�Σ�DZ�������߹����Ĺ�ע�������������������Դ���λ�������ߵĹ����������Բ��ߡ����ֵ����ھ����˶��ڹ�����ͨ��ͣ�����´�������˽�ҳ��������裬���ڹ����ڿɽ�������£��˲����û���ɼ�����Ϊ����������Դ��

���ڽ��ھ����̱յ�ı������������г�չ�������Ͷ���������ֽϴ�Ӱ�죬����������������ͷų���һ�����պͲ�ȷ�����������������IJ����ڸ�λ��������Ʒ���ѽϽ�����ǰ�ڻ�ѹ����������Ԥ����6��7��8���ͷ��ˣ��γ�6-10�µ�ƽ�����ơ�9-10���г�����Ԥ�ڣ������괺��ǰ����ǰ����Ԥ��Ӧ������11��12�����֣��ʶ���ĩ���������ġ�

2022����������Դ�������ƽ�ǿ��2022��1-9�µĹ�������Դ��������998��̨�����л�϶����ﵽ276��̨��ռ��28%��������������Դ���ó����ƽ�ǿ��2022��1-9�´ﵽ696��̨��ͬ������69%��9������105��̨��ͬ������63%��

��������Դ�����е����ó�����4%������Դ���ó�Ϊ���塣2022��1-9���й�����Դ���ó�ռ����������Դ62%�ı������㣬����Ҫ���й�������Դ����ǿ����ŷ�Ĵ�ͳ��������Դ������ƫ�ͣ�����й��ķ�չ��ǿ��

2022��ȫ������Դ��������ǿ���ֵ�ԭ�����г��������Ч��������������ת���г�������������Ӱ���µ�ŷ������Դ����֧�����Ƚ�ǿ��2020��ŷ������Դ������ͻ�������2021���й�ռ��������Դ����52%������ŷ��������Ͷ���Σ���µ�����Դ���г����ԣ�2022����й������λ�ع�62%�ĸ�λˮƽ������7-9���й�����Դ���������ռ����67%���й���������������Ҫ���й�����Դ���г�ת���г����ƶ����γɽ�ǿ����������������

2022��1-9�µķ�������8776̨���½�8%��9�µķ�������1158̨��ͬ�Ƚ�11%������������Է��������ľ����������⣬δ�������г����ѿ��ٻ�ů��������4���Ϻ��������ת��2022���������ͷ�����г�����ƫ����

��2001���һ������֪ʶ��Ȩ���������������������й��Ѿ��н�20��ķ�չ��ʷ���й������г������������ٶȽϿ죬��2017���5000̨��2018���7374̨������62%��2019����������9177̨������24%��2020���ܵ�����Ӱ��Ĺ����þӳ���Ե��ԣ������þӳ�Ҳ���������2021�귿���г��ﵽ��12582̨��ˮƽ��ͬ������43%��

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP