(原标题:硅业分会:本周国内工业硅市场成交清淡 工业硅价格承压下行)

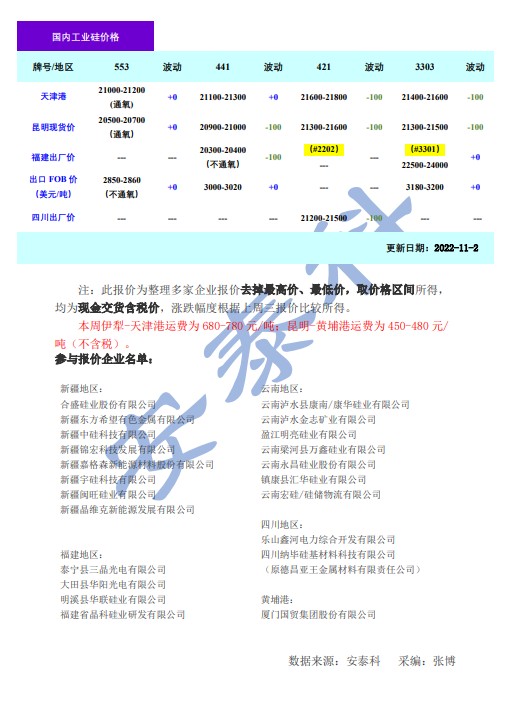

智通财经APP获悉,11月3日,据中国有色金属工业协会硅业分会消息,本周国内工业硅市场成交清淡,工业硅价格承压下行。其中,冶金级下跌100元/吨,主流价格在20300-21300元/吨;化学级下跌100元/吨,主流价格在21200-21800元/吨。同时,铝合金ADC12价格下跌300元/吨,主流报价18400元/吨;有机硅DMC价格上涨300元/吨,主流报价17800元/吨。

本周工业硅价格承压下行的主要原因是市场信心不足,情绪低迷,询价采购订单较少。具体来讲,多地疫情反复,导致铝合金、有机硅行业需求较弱,叠加有机硅、铝合金成本与销售价格倒挂严重,铝合金、有机硅行业对工业硅采购不积极。另外,近期工业硅利润相对较好,部分工厂和贸易商为消化前期积压库存,小幅降价让利出售工业硅。国外市场,工业硅需求一般,各牌号FOB价格持稳运行为主。

但是对于未来市场价格预期并不悲观,市场供需有望在4季度呈现供不应求的局面。首先,4季度供应将出现一定的限制,供应进一步减少。11月开始西南地区将进入枯水期,云南地区可能进一步进行能耗管控,如怒江工业园区11月19日继续压降负荷,园区硅厂每家只有一台开炉指标,后续供应减量至1万余吨,较丰水期减少1万余吨。其次,4季度资源能源价格也将呈现上行趋势,企业生产成本持续增加。据了解西南地区电价上涨,德宏地区电价可能增加0.15元/度,四川电价可能增加0.1元/度。同时,随着采暖季来临,煤炭价格上涨,带动硅煤等还原剂价格增加,目前工厂用煤价2500-2800元/吨不等,均价上涨300元/吨。再次,新疆等地因疫情对物流运输影响,部分工厂原料供应出现断档,企业对未来冬储原料也表示担忧,可能造成企业无法正常生产。最后在需求端,虽然有机硅及铝合金行业开工均有所下滑,但是多晶硅新增产能快速投放市场,对于工业硅月度需求增量有望达到3万吨以上。另外,目前市场认为库存处于较高水平,但是去年以来,国内市场的规模也快速增加,从月度消费量的角度来看,国内库存量维持在1个月左右,仅属于正常偏高水平。

在未来市场供需紧张,叠加疫情和限电等不确定因素背景下,工业硅价格有望进入新一轮的上涨周期,但短期内仍要关注市场情绪的变化。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP