(原标题:青啤 “靠天” 火起来?四季度 “没天” 也未必凉)

大家好,我是长桥海豚君!

$ 青岛啤酒股份.HK 北京时间 10 月 26 日周三下午发布今年三季度财报。实际收入与此前市场预期一致,利润增速略快于收入,整体稳中有增:

1、单三季度收入有亮点:$ 青岛啤酒.SH 2022 年单三季度营业收入 98.37 亿元,这也是过去几年青岛啤酒单三季度营业收入中最高的一年,此前是 2013 年单三季度营业收入 92.21 亿元。今年的炎夏已经为青岛啤酒二季度贡献了百亿营收的成绩,高温延续,公司增长持续不降温。

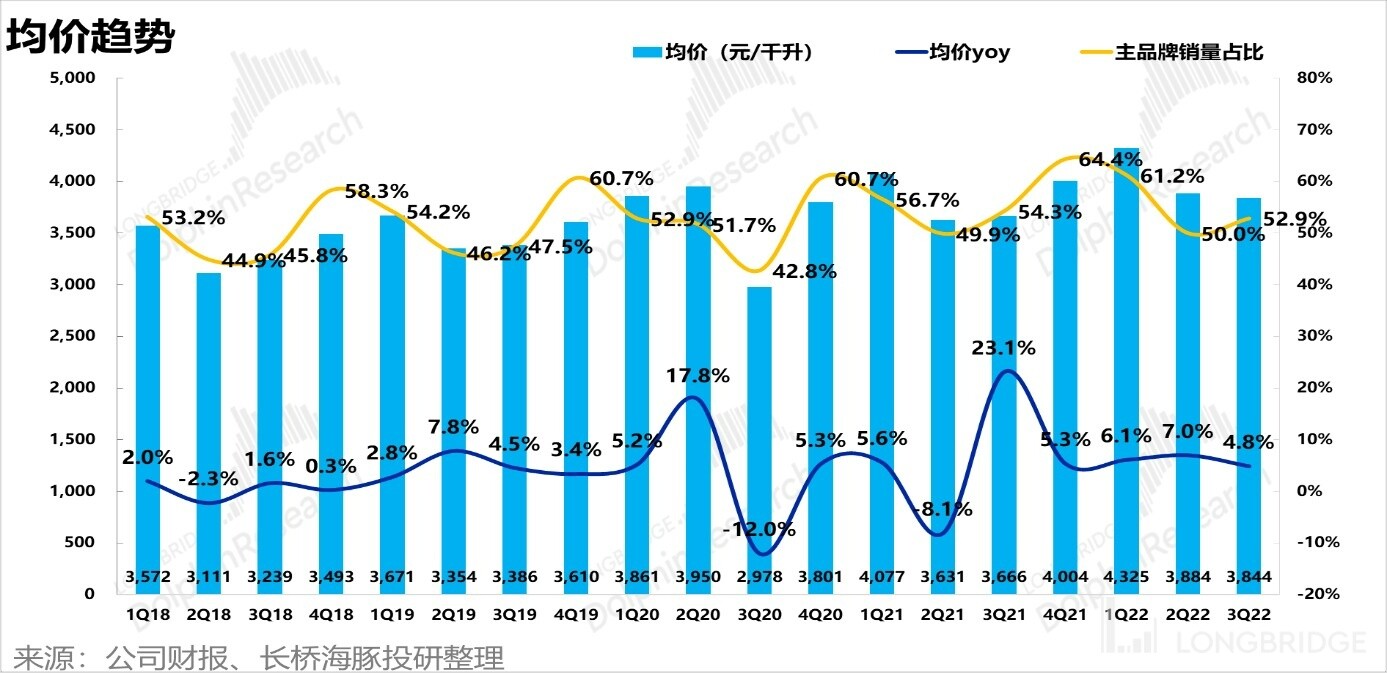

2、均价提升保持趋势,销量增速快于行业平均:2022 年单三季度吨价提升 4.8%,与一季度的 6.1% 和二季度的 7.0% 相比,公司持续保持结构升级趋势。第三季度销量增长 10.6%,增速明显高于行业平均。其中主副品牌均有不同程度贡献,分别增长 7.7% 和 14.1%。

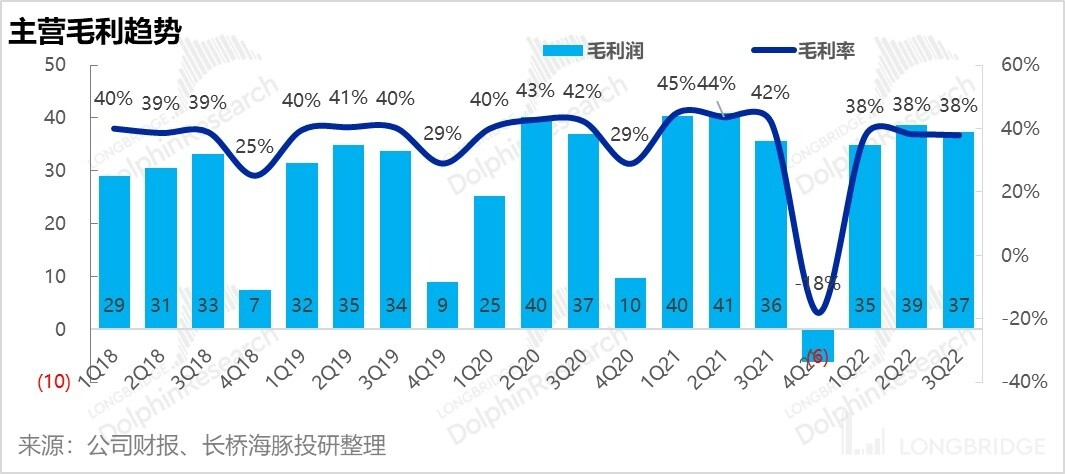

3、成本受益未来可期:前三季度公司依旧处于成本高位,毛利率与往年相比(已剔除运费影响)仍受一定压制,但差距已经开始逐季收敛。今年单三季度毛利率 38%,原材料端成本压力松动迹象已有显现。四季度开始有望受益于成本控制下的单吨利润上涨,更明显的利润释放预计在 2023 年。

4、该省的省,该花的花:费用当中,销售费用环比有所增长,为了激励销售与促进渠道投放,公司非常舍得投入。据草根调研,公司渠道费用投入高于竞品,积极开拓市场,激发渠道动能。管理费用维持稳定,现金充裕并为公司提供更多利息收入。

海豚君整理观点:

2022 年消费品行业整体都呈现一定压力,尤其是基于前期收入的高基数,原材料端成本持续上行,以及上半年局部疫情反复等情况,不少消费品龙头公司均呈现一定疲态。

据国家统计局数据,2022 年 8 月,中国规模以上企业啤酒产量 393.3 万千升,同比增长 12.0%。以 5 月份为分水岭,前五个月单月产量均为负增长,6 月开始直至现在才逐步追平累计同比。今年的消费品走的非常的艰难,能保住量价齐升尤其可贵。

对于公司前三季度的表现,市场已经有一定预期,并且有不少投资人对于青啤四季度持续亏损的情况颇为担忧。但是今年比较特殊的情况是世界杯在即,衔接 8-9 月份啤酒行业的景气度修复,并且 2023 年春节较早,叠加春节临近啤酒备货这两大催化因素,青岛啤酒今年的四季度减亏是大概率事件。

当然更多的弹性还在于,明年开始成本下行对于利润释放的贡献,在收入稳定增长的基础上,实现毛利率与净利率的双提升。

三季度财报季大波龙头重磅来袭,海豚君持续跟踪,感兴趣的用户欢迎添加微信号 “dolphinR123” 加入长桥海豚投研群,第一时间获取财报解读与电话会纪要。

以下海豚君就重点从收入增长情况(销量和均价贡献)、成本趋势、费用情况以及归母净利润情况,来看一下三季度青岛啤酒的实际经营数据以及未来的可能的变化:

一、量价起升,持续贡献收入增长

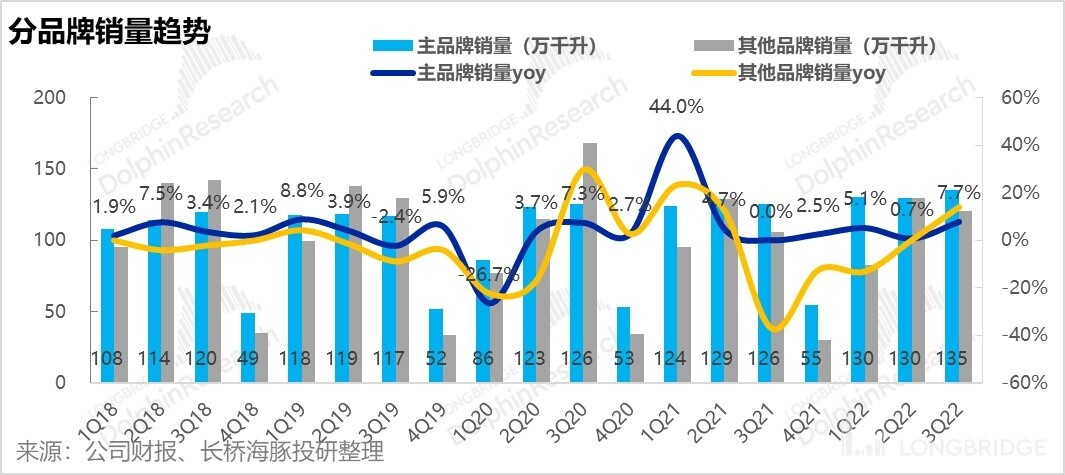

公司前三季度单季收入增速分别为 3.1%/7.5%/16.0%,海豚君从量价关系分析,其中绝大部分贡献源自于销量的提升,前三季度单季销量分别为 2.8%/0.5%/10.6%。

按品牌拆分销量趋势可以发现,与今年上半年前两个季度不同,今年单三季度以 “青岛啤酒” 品牌为代表的 “主品牌” 销量增长情况,其实要略低于以 “崂山啤酒” 品牌” 为代表的 “其他品牌” 销量增长。这主要是因为 8-9 月国内局部地区疫情有所反复,而青岛啤酒全国性的主流产品受到疫情一定程度的负面影响。

不过,因为青岛啤酒接近一半的销量在山东省,受到疫情的影响较小,高端产品纯生和经典三季度省内销量增长预计均在 15% 以上,均价预计有小两位数的提升,已经能看到结构升级趋势在延续。

未来伴随着公司持续推动罐化率的提升,主品牌销量增长会逐步修复到正常状态,长期结构升级趋势不会改变。

价格方面,前三季度均价提升分别为 6.1%/7.0%/4.8%,主品牌销量维稳在 50% 以上也使得公司均价稳中有升。此外,随着 11 月份世界杯赛事的进行,提价预期催化,四季度公司有望赛事实现高端化进一步提升。

二、成本下行贡献利润弹性

尽管有成本的压力,青岛啤酒前三季度的毛利率仍然维持在较高水平,剔除运费因素的影响(参考往年销售费用中运费占比大约为收入的 5% 左右)后虽然与去年仍有小幅度的差距,但是差距已经在逐季收敛。

海豚君以前给大家科普过,啤酒成本构成中有 50% 左右是包装物的成本,其中玻璃瓶占比 35%,铝罐占比 10%,纸箱占比 5%。而铝材、玻璃瓶、瓦楞纸等包材价格自 3 月份开始陆续回落。

不过从采购周期的角度上来讲,原材料价格的下行落实到成本上需要一定的时间。青岛啤酒受到采购周期的影响,今年三季度的成本依旧维持在高位,单三季度毛利率为 38.0%,同比略下降 0.2pct(剔除运费因素影响)。预计从四季度开始成本下行情况会非常明显。

此外,啤酒成本构成中还有 15% 的原材料大麦成本,不过啤酒龙头企业通常会进行锁价来控制大麦成本的不确定性。

三、有收有放,费用花在刀刃上

青啤三季度销售费用率/管理费用率分别为 11.16%/3.89%,同比去年-2.54/-1.07。销售费用这一块海豚君前面说过有大约 5 个百分点是运费归类到成本的影响。剔除该因素,公司在费用控制方面实打实下了一番功夫。并且今年前三季度受到疫情影响程度不同,公司也在三季度及时加大促销与渠道投放,为收入增长提供支持。

四、四季度有望减亏,更多期待在明年

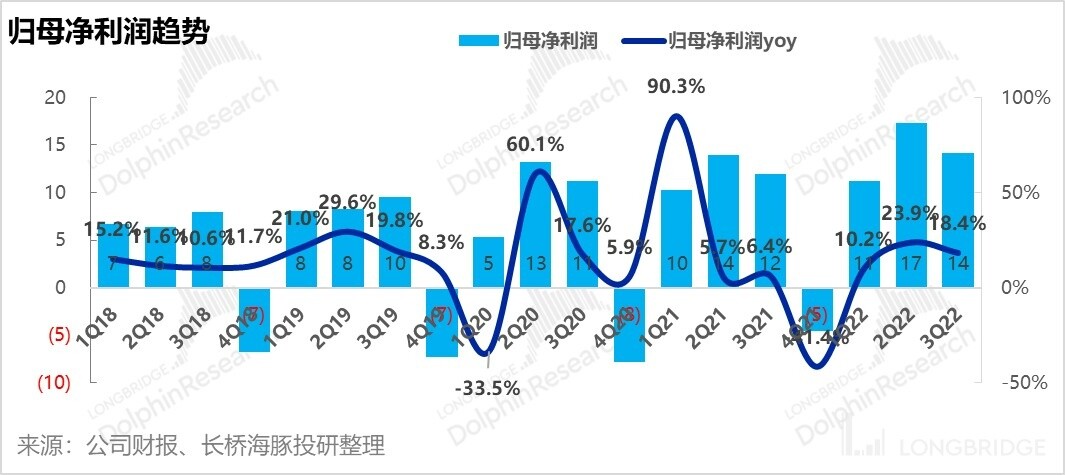

不管是收入还是销量,均可看到公司在前三季度取得较为不错的成绩,今年三季度归母利润做到了 14 亿,同比增长 18.4%,超过了同期收入的增速 16%,三季度利润表现也不错。

不过当前市场担忧的是啤酒到四季度会进入整体的下行季:往往四季度会由于销售旺季的结束以及要承担全年较高比例的销售费用,所以四季度经常是一年当中业绩最低的时候。比如青岛啤酒历史上常出现单四季度亏损的情况。不过可以看到的是,今年 10 月开始公司即会受益于成本下行,与往年相比今年四季度大概率会减亏。

<此处结束>

长桥海豚投研「青岛啤酒」历史文章:

财报季

2022 年 8 月 26 日《进击的青啤:涨价才是王道》

2022 年 4 月 28 日《青岛啤酒:吨价继续提升,成本压力缓解》

2022 年 3 月 28 日《青岛啤酒:销量增速放缓下,不改高端突围战略》

2021 年 10 月 28 日《青岛啤酒:销量放缓已成定局,高端突围仍需努力》

深度

2022 年 2 月 10 日《青岛啤酒(下):复星减持后,怎么看现阶段青啤的估值》

2022 年 1 月 25 日《青岛啤酒(上):解锁超高端,啤酒 “茅台化 “是昙花一现还是终局宿命》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP