(原标题:乘联会:10月1日至16日乘用车市场零售69.3万辆 环比增长1%)

智通财经APP获悉,10月19日,乘联会发布2022年10月1日至16日乘用车市场周度分析。10月1日至16日,乘用车市场零售69.3万辆,同比去年下降3%,较上月同期增长1%;全国乘用车厂商批发70.0万辆,同比去年增长6%,较上月同期下降11%。10月8日至16日,乘用车市场零售47.7万辆,同比增长13%,环比上周下降11%,较上月同期增长15%;乘用车市场批发47.2万辆,同比增长14%,环比上周下降27%,较上月同期下降1%。

10月全国乘用车市场零售很安静

今年10月第一周总体狭义乘用车市场零售达到日均3.1万辆,同比2021年10月第一周下降26%,相对今年9月第一周均值下降20%。

今年10月第二周总体狭义乘用车市场零售达到日均5.3万辆,同比2021年10月第二周增长13%,相对今年9月第二周均值增长15%。

10月1-16日全国乘用车市场零售69.3万辆,同比去年下降3%,较上月同期增长1%。

根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,对10月乐观的占比30%,中性的占比9%,不乐观的占比61%,综合乐观指数是35。

疫情、俄乌冲突加剧国际形势动荡油价居高不下,带来车市压力。车企努力自救,燃油车在7-9月密集改款、增配降价,有利于10月燃油车集客增量。

国庆假期,多地倡导就地过节,经销商开展各类营销活动引流。叠加新车投放、自驾游热潮等因素均对销量有一定支撑。但10月初疫情“点多、面广”,黄金周消费出现较大降幅,随着各地防控加严,预计将继续抑制车市恢复。

相信年末购置税补贴和新能源补贴政策到期前会促进提前购买,地方促消费政策仍会延续并呈现出季节特征。

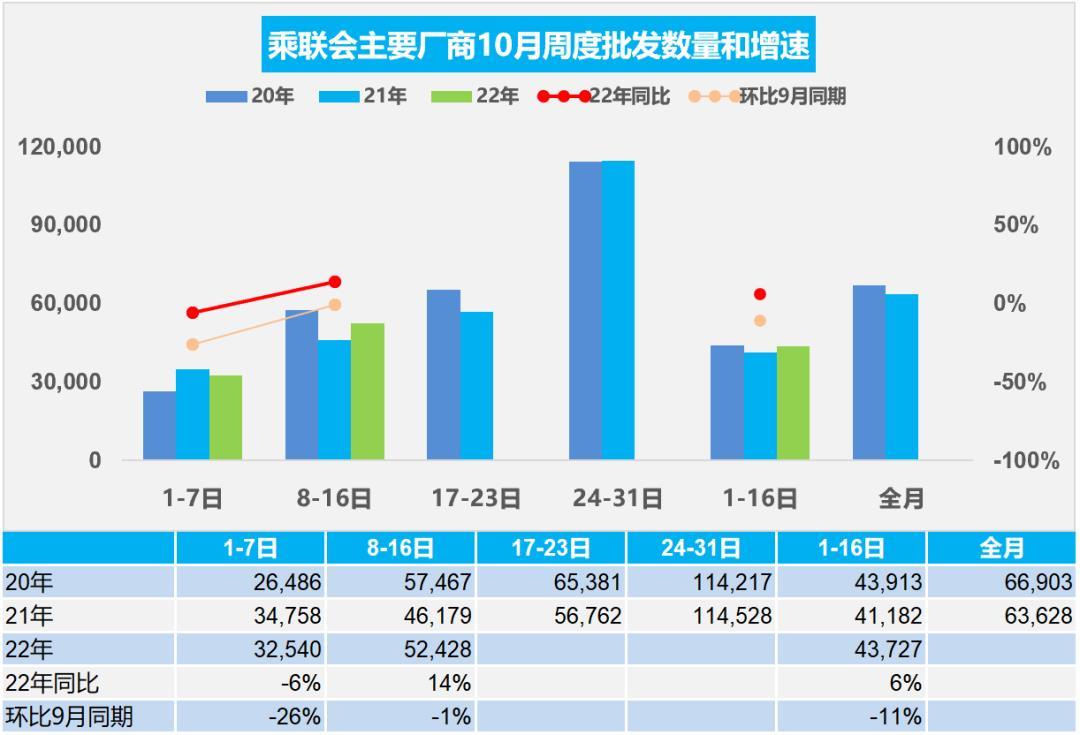

10月全国乘用车市场批发很安静

今年10月第一周总体狭义乘用车市场零售达到日均3.3万辆,同比2021年10月第一周下降6%,相对今年9月第一周均值下降26%。

今年10月第二周总体狭义乘用车市场零售达到日均5.2万辆,同比2021年10月第二周增长14%,相对今年9月第二周均值下降1%。

10月1-16日全国乘用车厂商批发70.0万辆,同比去年增长6%,较上月同期下降11%。

根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,对9月市场满意度分析,低于预期的占比53%,略低于预期的占比3%,符合预期的占比44%,,综合满意度指数是46。

国家利好汽车行业的政策,购置税减半、新能源补贴等政策即将到期,以及前两个月新车效应,企业努力拼量,都对车市销量有一定的提升作用。

9月份经销商补库存相对充足,但十月出京方向管理的好,物流运输可能受到管制,很多车辆不一定能在本月交车。

消费者收入信心不处于高位,大宗商品消费较谨慎,前期积压的消费能量预计在6、7、8月释放了。市场淡季不淡,明年的提前消费预计应更多在11、12月体现,故9-10月市场低于预期,对后面车市有信心。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP