��ԭ���⣺һֽ����������Ѫ�������մ�δ���壬�����������ǣ�

��Һã����dz��ź������

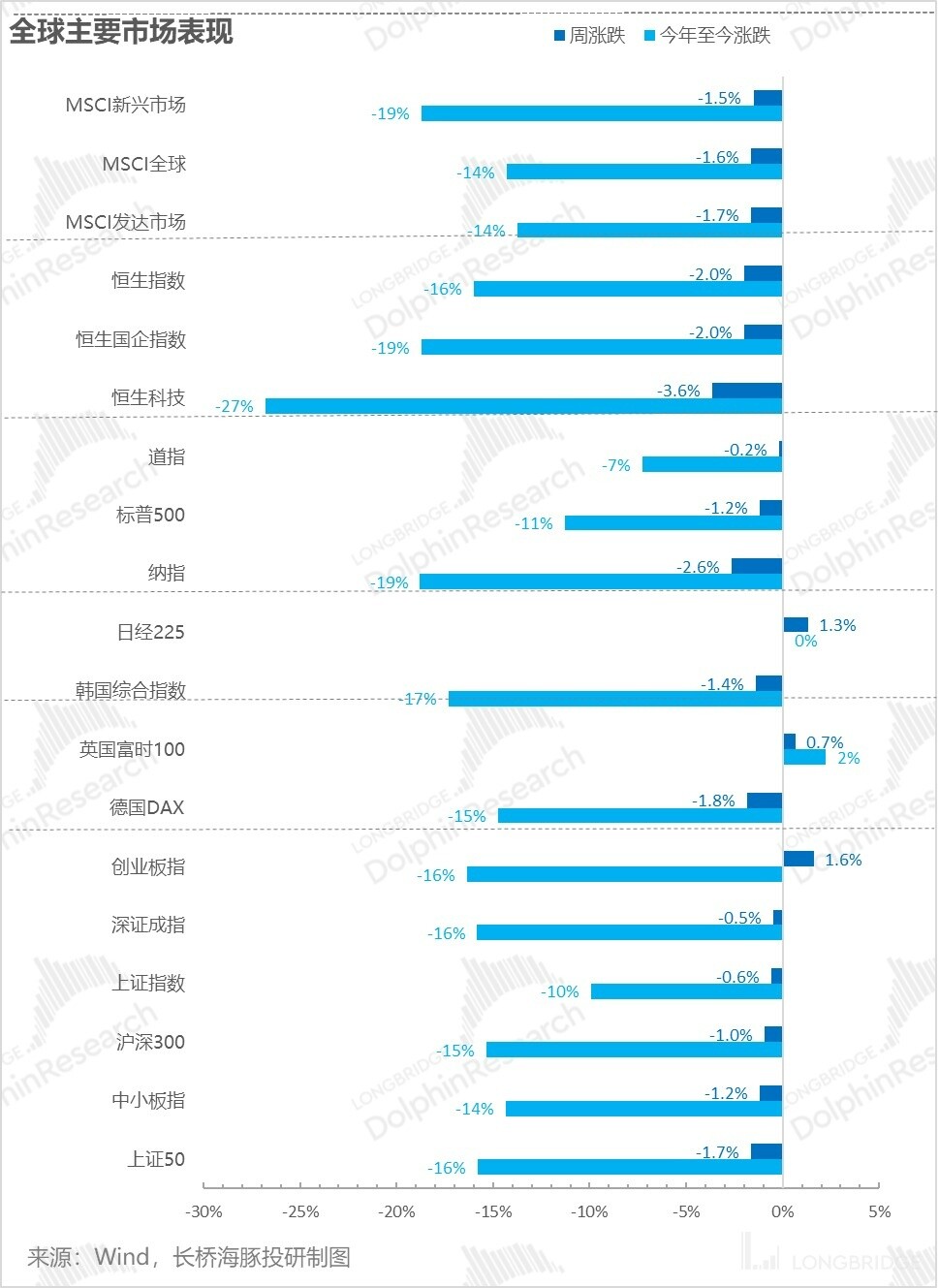

����ȫ���г����嶼�Ƚϲ��ң�

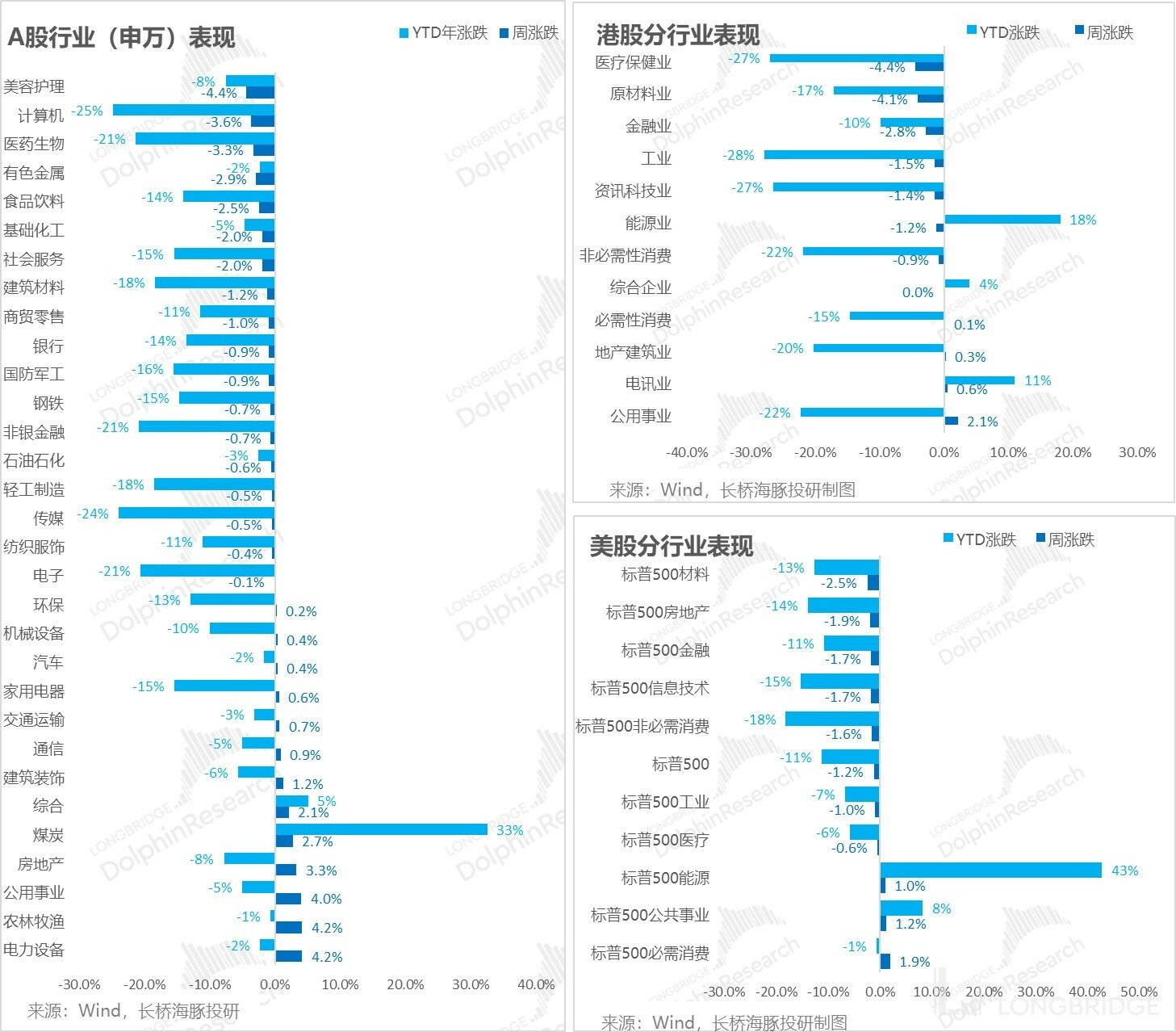

��1����Ȼ�����۲���Ʊ����ѹ������˳���ƣ������������֮�⣬���������Ƚ��ذ��ĺ�����ݳ����������ɻ����Ե�Ϊ������Ҫ���������ѳ�����һ���¶ࡢ��������ƫ��������£����ܹ����� 7 �»����Ҫ��ʾ������������̬������ƫӥ����ѹ���г�Ԥ�ڡ�

��2�����ڸۡ�A ��������� ��û�����ֻ�и�� ҵ���ȲҼ�����������˫���������ģ����������������ģ���������ϡȱ�ģ�Ԥ�����������ܳ��������������ģ�������Ҫ������Զ�����ҡ�

��3��ǰ�����ŵ�����Դ��������ı仯ֵ��ע�⣺����Դ���ϣ������������ܿ�ʼ�ͷţ��°����³��Ͱٻ���ţ�������ֱ�εС�����������س���ʼ�����������������������г��������������Ͼ�ͷͨ���ھ������Σ�����������ҵ�������䡪���г��������������۸��ھ���װ�������и���ȷ���Ե����⡪��������������Դ��IGBT ʱ�������ȵȡ�

��4������һ�е�һ�ж�������ýһֽ�����Ѷ���������ŵ� �������ԡ� �������ò��ң����������µ���Ͷ��ϵ��̬����Ѷ�ֹɱ�����һЩ�Ĺ�˾������֡�B վ�ȴ����һ���⡣

���գ����ܾ���ȫ���г������µ������ǵ�������һ����иŹ�Ϊ���ĵĺ����Ƽ��� Kweb ָ����

һ��һֽ����������Ѫ��

�ر����Ѷͨ�����ڽ�������������һ���ţ�������Ѷͨ��һЩ����ʽ���������˱�ҥ�ģ������ڴ�Dz��������������Ѷ��ǰȷʵҲ����������Ծ���Ϊ��ˣ���һЩ�����Ͷ��ҵ���ó������֣�����г��������ر��������� ������ԡ� ��ҥ��

���������Ѷ���е�Ͷ����ϣ����������˾���������иŹɹ�˾�����š����֡�ƴ��ࡢ��;��B վ���ǵ��й�Ȩ�����ߣ�����Ͷ������ֱȽϴ�ı�ģ���Ѷ������ۣ��������Էdz��㣬������һ����������ʵ����г����������б������������ʽ�� 2021 ���������������������ǣ������г����մ�δ�ɸɾ����س������

���������������ǣ�����ѹ�������ʲô��

�������г��ı��������������ߺ�Ľ��������ܳ��˸�����Ʒ�࣬�繫����ҵ����Դ���������ѵȣ����������ҵ���Ե�Ϊ������ѡ��������������

����Ӧ�ϱ��ʽ������ϣ�����Ѷ�����ŵĴ���֮�£����ϻ�Ծ������ǿ�����£�����С�������룬�������ʽ��ڽ���������ͬʱ�����Ծ����ۡ�

��Ӧ������������ص���ٵĹ�˾�����������ס���Ѷ���֡����ġ�SEA����Ѷ�����ڡ�˴���ѧ��С�ס��������ӡ�����������ȣ����Դ��´�������һ�������ߣ�

��1����������������ص����ѣ�����ơ�ơ�С�Ŀյ��ȴ�� IoT����ʣ����Կ�ѡ���ʵ���������̮���������֡����ġ���ϷΪ�����Ļ�������ѡ���ѵĵ�̮���̶ȸ�������Ʒ������̮���̶ȡ�

��2����Ӧ�����ڷ����ϵ�ҵ���ǣ����������ֱ������������Ʒ�����ν����ǿά��Ҳֻ��̮���ķ���СһЩ���ѡ�

��3�����������������������ѵ��Ӷ�������Ӳ�������ش��£���ͳ���ֻ�������ͷΪ������Ӳ���������ѵ�������һ����� C ��Ӳ������AR��VR ֻ��������������㡣

��4��Ŀǰ�г��ϵ�һ�Ĵ����ѡ���ѡ�����������Ϊ �������ѡ� ��������㣬��Ȼ�е����ִ����ȵ���������˰���⣬���������߶��г���Ӱ�������ǿһ�ꡢ̯���꣬���ϰ����ձ��������顢����������������콢����Ƶ���������Ӿ������£����ɴ����� Alpha �Ƕȣ��ʱ仯�Եø�����Ҫ��

��Ȼ������ҵ��һ����ƽ��������Ի������������ǹ�˾�Ʊ������������ıʱ仯���������ը�����ǣ������ܳ��Ʊ��Ĺ�˾�ֳ��˱ʸ��ƺͱʳ��������߱������࣬��������ص��ע�ʸ�����˾��

1���ʸ����ͣ�

��1����Ѷ����ֵ���ǰ�ȫ�棻�°��������ͷ��ٶȵ�ȷ����ǿ�����룬�����ֻ����Ƶ���б��ֵ�������Ͷ���ʲ����˦���Ļ������ͷŹɶ���ֵ��

��2�����ڣ���ֵ���ǰ�ȫ�棬���������ʱ��֮�������Ȼ�����ȥ��ͻ���������ƷͶ���ָ�������ҵ�����������ϣ�

��3���������������������»춯ϵͳ���Ƴ�֮������������ϣ������������ë��ȷ�����߳����ʱ�̣�

2���ʱ�����ĥ���ͣ�

��1�����ף�ȥ������������а�ŵĴ� IP �������ޣ���ŷ����з��գ��������ܱʱ�

��2����Ѷ���֣�ֱ�����ϡ����ѳ���������٣��ײ��ǻ���

��3��SEA����Ϸ���ϡ����̵ijɳ���Ҳ�������⣬���ٱ�

��4�����룺��ҵ���������Ӿ磻������ĩ�ſ�ʼ���������³����ϳ����ϣ�������Ʋ����ڣ�

��5��˴��ֻ�ģ��������ԣ���ȫ��ָ������ VR ҵ���������ԣ�������ע�����

��6��������Ŀǰ��˾�з��ȷ��ö���Ը��ԣ������ں��ѹ���²����Ǻ����ͻ��ģ�����������ҵ�����ȿ�֧�㡣

����Alpha Dolphin ������棺

���������и����ۣ�ͬʱ����Դ�ṹ�Ե��������ܣ�8/15-8/19������Ͷ�� Alpha Dolphin ��ϵ����ϴ�Ϊ 2.3% �ĸ����棬�ڿɶԱȵ�����ָ�����У�����Ӯ�����ܵ����ϴ�ĺ����Ƽ��������˻��� 300 �ͱ��� 500��

����Ͽ�ʼ���Ե�����ĩ����Ͼ��������� 14.5%������� 500 ��ȵ���Իر�Ϊ 18%��

�������ɴ��ǡ�A �ɼ�ͦ��ֻ���и��ʲ����ֲ���

���ܺ���ֲֺ�ע�ɵ��У����������һ��Ϊ����ֻ�������Դ��ʱ����������ͨ����������������۸��½�����װ�����С����豸���桪���������IBGT ���ǵ���˼·�������ǡ�

������������ڱ���ҵ�����Ѷ�����ŵĴ����£����ֱȽ�������ҡ�

�������������ǵ�ֵ�ľ��ࡢ��ѡ����Կ���������ѡ�ϲ����Ҳ���������Էַ���ԭ����εС��������ԣ������ǵ��ڸߵ�������Կ�����������س���Ϊ���ϼ۸������������顣

���������ǵ����ϴ�ı�ģ�����������������������£�

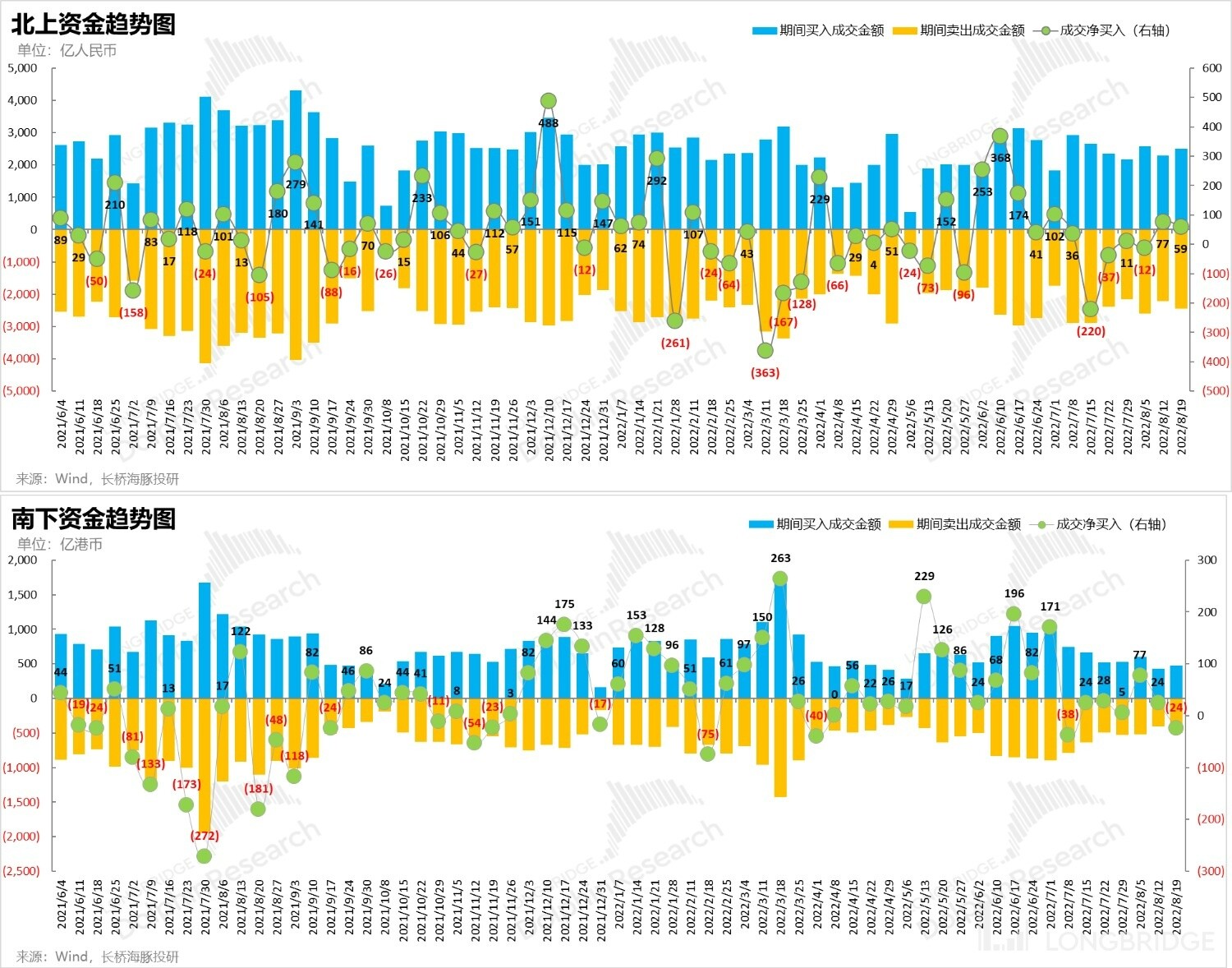

�����ں������ע��Ʊ���ʽ������ϣ��̺��������۲�ֵķ�ʽ���뾩�����������ܱ����ʽ����������ı���������ͷ����������������ڷ�����һƪ����������ȱ��棬��Ϊ����ҵ�յ㼴������������������� App �к���ı��棩��

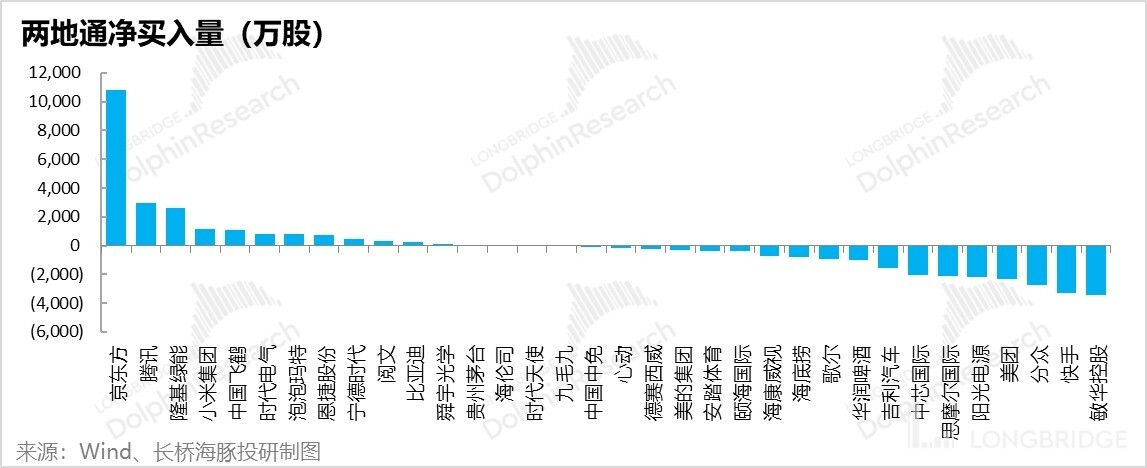

������Ȼ��������ͨ���������Ĵ��£�������������¡�������ڱ��������롣���⣬��Ѷ�ڶ�����ҵ���յ㸡�ֺ�Ҳ�ڱ��������룬�����������״γ����������۰��ϡ�ͬʱ���������š����֡����ص�Դ�ȱ�����������

�ߡ�����ʲ��ֲ�������

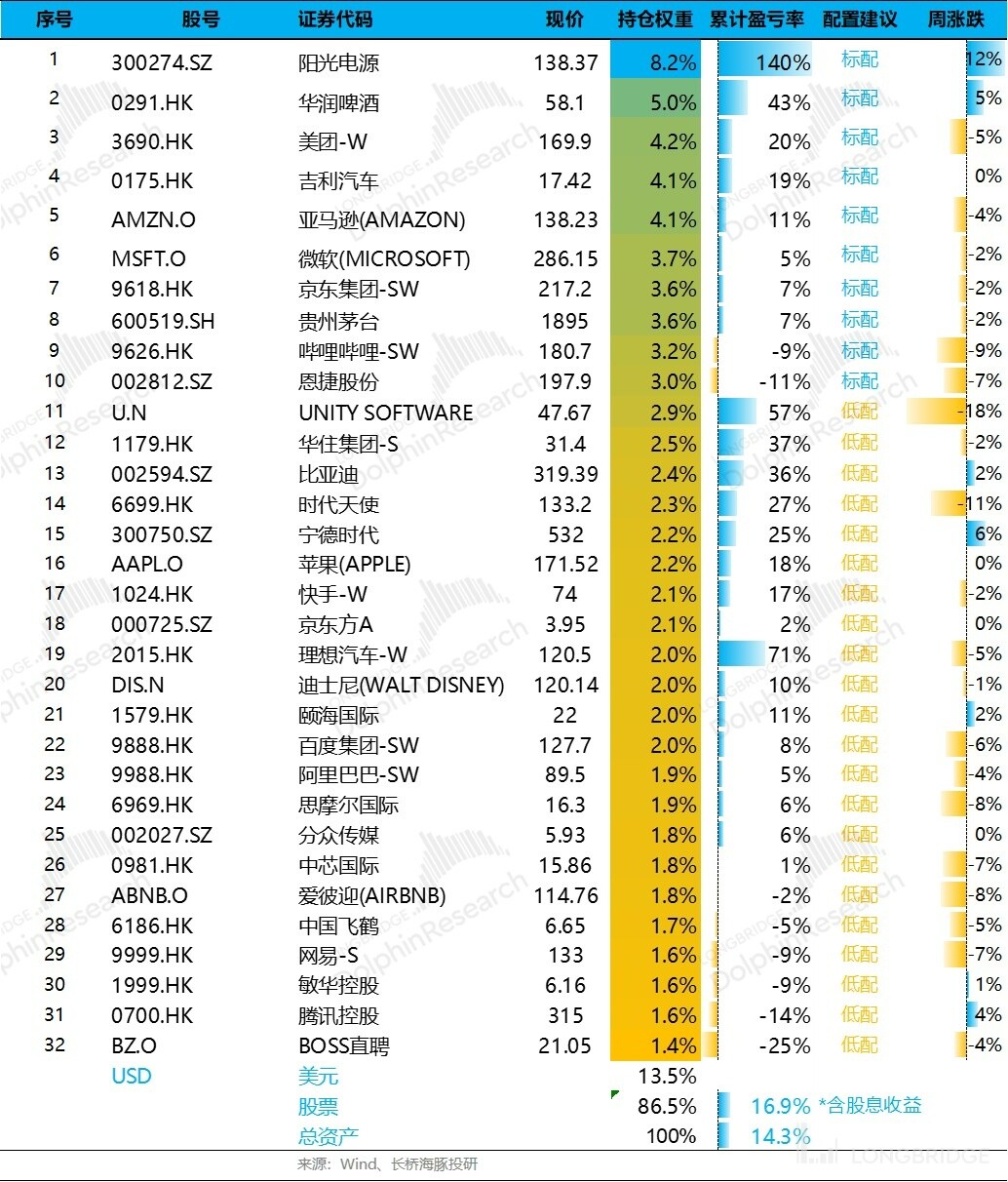

����� 3 �� 1 ���ڲ���������ʱ������������ Alpha Dolphin ��Ͻ������������������ӽ� 14.3%������Ϣ���棩����Ʊ�ʲ�����ӽ� 17%��

���ܺ�����������Ҫ�ǵ���¡�����������롣��Ϲ������� 32 ֻ��Ʊ�����б��� 10 ֻ���������Ϊ 22 ֻ��

��������ĩ��Alpha Dolphin �ʲ����÷����Ȩ���ʲ��ֲ�Ȩ�����£�

��������ϣ�����ͨ����ֶ�¡�������˺�̫����˺�����˴�ֱ�ӵ�����¡����ת�����۲���У���������������������ȷ���Ե���Ʋ����ڣ������治�ѣ������ǵ��ļ��Ȼ������³���������ֻ�ǵ��Ͳ�λ��ͬʱ���ֹ�ע��

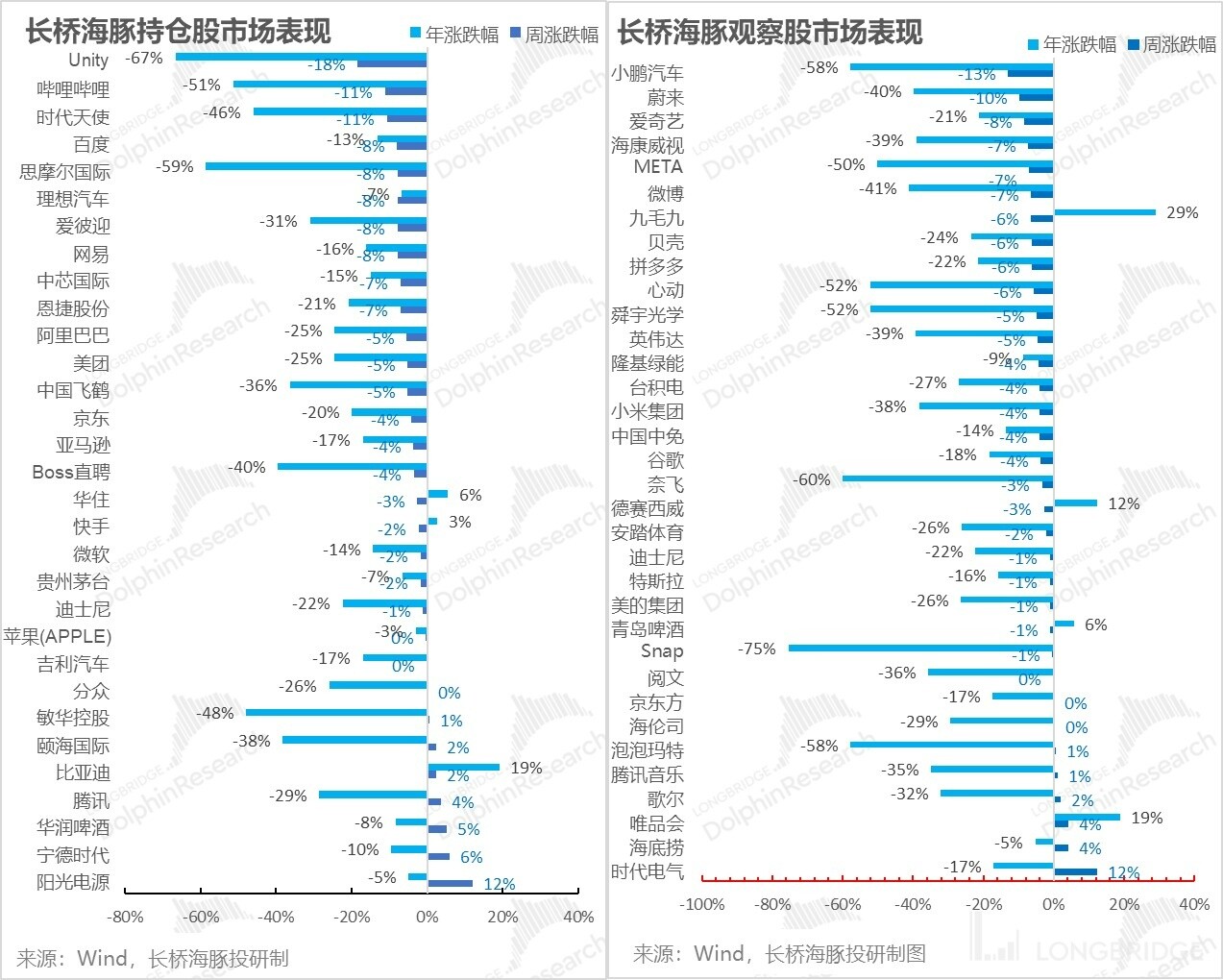

�ˡ������ص�

�����иš��۹ɺ� A ��ͬʱӭ���Ʊ��߷弾���ص��ע�Ĺ�˾�Ѿ�����義�������֡����¡����š������Դ�ȡ�

���˱��Ĺ�˾֮�⣬ҵ����ϣ�����õ��Ĺ�˾��Ʃ���ൺơ�ơ�ʱ��������Ҳ���Թ�עһ�¡�

������Ѹ��ǵĹ�˾���Ĺ�ע�㶼����������������������£�

<������>

���ں����й�����ܱ���������ο���

�����������й����ң������ʲ����Լ۱��ֻ����ˡ�

����Ա̫���������̣��������ü��� ��˥����

������ʽ ��ɥ��ϲ�족��˥���Ǻ��¡����ͼ�Ϣ�����ճ�����

����Ϣ�����°볡����ҵ���ס� ��Ļ��

������Ҫ���ˡ�����Ҫ˥�ˡ��ʽ�Ҫ���ԡ�

�����µ��й��ʲ������� ��û��Ϣ���Ǻ���Ϣ����

���ɳ���Ȼ����������һ����˥���𣿡�

��2023 �����������˥�˻������ǣ���

������ʯ��ͨ�ͣ��й�����Դ��������ǿ����

����������Ϣ���٣��й��ʲ����ᷴ�����ˡ�

������ͨ����˫��������˵�õ÷������߶�Զ����

��������ӵ���������Ͷ����Ͽ����ˡ�

���ĵķ�����¶������������Ͷ������������һ����¶

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP