(原标题:智通港股决策参考︱市场要有大作为需看地产股)

【主编观市】

连续两周恒指都围绕两万点展开博弈。比较好的是指数稳在了两万点上方。

市场的转折点在于美国通胀数据的落地引发全球对于后续货币政策偏向宽松的预期。

最新7月社融数据公布:7月新增社融7561亿,低于于预期的13000亿,7月社融增速10.7%,增速较6月的10.8%回落0.1个百分点。7月社融本身是“淡季”,本身预期不高,对市场本身应该不会有太大影响,相反,数据出来会导致货币政策短期内难以收紧,流动性仍将合理充裕。

周末美国商务部又立即宣布了新的出口管制措施将四项“新兴和基础技术”纳入新的出口管制。能否再度引发半导体及软件国产替代浪潮需要观察。

中石油、中石化、中国人寿、中国铝业、上海石油化工等多家央企宣布:从美国退市。港股市场将成为国内巨头的重要上市地。

拜登预计将于本周签署《2022削减通胀法案》。对风光储持续形成刺激。风电方面,华能弃标0.19超低电价海风项目,0.26递补,显示风电营收处于好转状态。整体电力板块在紧缺之下优势凸显。石油方面,中石化和沙特阿美合作大升级,板块有望提升估值。注意本周腾讯、理想汽车、小米、招商银行等重要上市企业将公布财报。

市场要有大作为需要看地产股,风险方面看地缘政治的动向。

【本周金股】

华润啤酒(00291)

高温红色预警持续,利好啤酒销量。华润啤酒7月销量环比加速,次高以上增速恢复,升级趋势不变。华润结构升级空间大、成本下行受益进度快、组织渠道势能积蓄待放。

7月全国销量增速预计9%,次高以上增速恢复双位数∶根据机构的草根调研,预计7 月销量增速9%,环比加速(预计6月+7%),分品相看,包括SuperX在内次高档产品同比增长48%,包括纯生、马尔斯绿在内产品同比增长26%,包括勇闯在内中档产品同比增长6%,主流产品同比增长5%。

成本下行预计8月开始受益∶根据公司交流,2H22大宗商品价格趋势下行,结合采购周期,8月开始成本压力将得到明显缓解,预计全年成本净增加将少于13个亿(原预测15个亿),假设全年销量下滑2%左右,预计啤酒业务吨成本涨幅6%左右。假设23年销量下降1-2%,根据机构测算,预计23年受益于包材价格下降,整体吨成本将下降低个位数,对应23年利润增速40%以上。

23-24年利润弹性大∶2022年上半年收入/核心利润高单位数/低双位数,2023年次高及以上在经过产品区域战略调整后有望加速增长,组织势能释放,2023-24年利润弹性大。

【产业观察】

俄罗斯持续降低北溪1号对欧输气负荷。2022年6月以来,俄罗斯连续降低北溪1号负荷,6月中旬,北溪1号输气量从1.67亿立方米/日降低至6700万立方米/日,负荷下降60%;7月27日,输气量再下降至3300万立方米/日,负荷仅为20%。

美国LNG出口受自由港爆炸影响,未来一段时间新增产能难以满足欧洲需求。2022 年6月,美国LNG出口量比2022年前五个月平均出口量减少11%,这主要是由于自由港液化天然气出口设施发生爆炸停运所致。EIA预计2021-2025年美国LNG出口能力约增长0.39-0.78亿立方米/日,与北溪项目相比规模较小,难以满足欧洲儒求。

欧洲冬季天然气供需缺口预计为100亿立方米左右,极端情况下可能达到300-450 亿立方米。根据机构测算,假设未来北溪1号保持20%负荷,美国自由港在2022年年底才完全复产,且欧洲在10月前将储气库填充至90%,则2022年三、四季度欧洲天然气供需缺口将达100亿立方米左右。在极端情况下,如果俄罗斯完全停止天然气供应,预计正常冬季情况下欧盟天然气供需缺口将达300亿立方米,较冷冬季情况下供需缺口将达450亿立方米。

欧洲天然气价格可能在未来一段时间维持高位运行,建议关注具有页岩气勘探和开采能力的公司入中国海油石油(00883)、中国石油(601857.SH)、中国石化(600028.SH)等;以及具有接驳和输送能力的城燃龙头∶新奥能源(02688)、华润燃气(01193)、昆仑能源(00135)等。

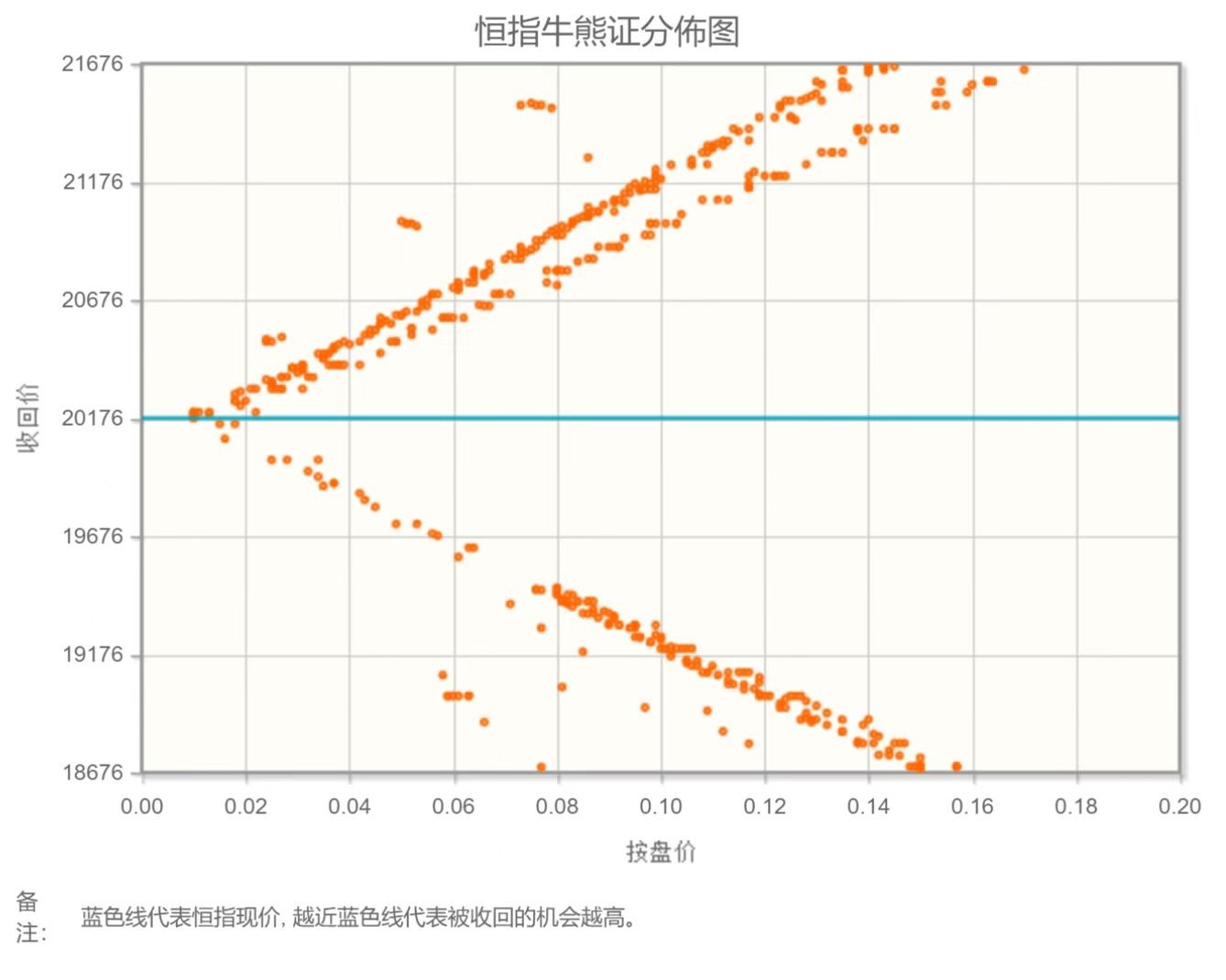

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(八月)未平仓合约总数为109694张,未平仓净数36915张。恒生期指结算日08月30号。

从恒生指数牛熊街货分布情况看,20176点位置,熊证密集区靠近中轴,市场有部分做多动力。市场认为美国通货膨胀已经见顶,联储政策最强硬的时间可能已经见顶。恒生科技股指数对标美股中概互联网板块,港股恒生指数本周有反弹。

【主编感言】

上周MSCI中国季度调整,除了调整成分股外,还调整了16家公司的自由流通因子以及182家公司的纳入股本数。根据中金的测算,受此次调整影响,美团、贝壳、京东集团、拼多多、BOSS直聘、天齐锂业、盐湖股份、蔚来、同仁堂等的权重增加排名靠前,从0.27%到0.03%不等。相反,腾讯控股、阿里巴巴-SW、百度集团-SW、建设银行、陆金所控股、网易-S、百胜中国、中国平安、永升生活服务及药明生物等因摊薄或剔除,在指数中权重的下降最大,从0.15%到0.02%不等。权重调整对上述个股未来一段时间带来的资金流量影响是很实际的,不可不查。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP