(原标题:智通港股决策参考︱市场总体预期偏乐观 本周聚焦通胀题材)

【主编观市】

相对于美股的走弱,恒指走成了上升趋势,国内基本面的强悍是重要因素。

最新社融数据超预期,5月新增社融27900亿元,同比多增8378亿元;社融同比增速10.5%,较上月上行0.3个百分点。显示稳增长政策有一定成效。

而美国5月消费者物价指数(CPI)同比上升8.6%,高于市场预期的8.3%,再度刷新1981年12月以来的最大涨幅。即便剔除了波动较大的能源和食品,5月核心CPI也较4月上涨了0.6%,高于0.5%的普遍预期。这意味着通胀还未见顶,美联储需要采取措施强力扭转。6月16日本周四,美联储将在北京时间凌晨2点公布6月利率决议,此次鲍威尔加息从50个基点提升到75的概率在升温,如果超预期加息会全球市场会造成冲击。

因此,如果50个点以内的加息对港股冲击不大,因为无论从政策还是基本面对资金都有足够的吸引力。注意一下本周三统计局将公布5月经济数据,包括工业增加值、固定资产投资、社会消费品零售总额等。市场总体预期偏乐观。

市场热点方面,上周提到的汽车板块比亚迪成了定海神针,汽车产业链集体走强。预计本周聚焦通胀题材,重点关注有涨价预期的品种。如韩国大罢工愈演愈烈,会进一步加剧了全球供应链的不确定性。如芯片、汽车、电池等。电子烟方面,2022年6月15日平台将如期正式运行。政策性利空不复存在,不确定性已解除,即将迎来监管下的增长。其它还有教育、水利方面的刺激政策。

【本周金股】

新东方在线(01797)

本周末新东方双语直播带货“火出圈”。第三方平台灰豚数据显示,6月11日,新东方在线旗下官方直播间“东方甄选”观看人数达1274.6万,当日GMV(商品交易总额)为2100.43万元,在抖音平台带货榜排名第6位。这是“双减”政策实施后,新东方转型直播带货以来的一次飞跃式成长。不少网友评论称,“新东方的直播带货真是降维打击,文化输出能力太强了。人才在哪都是金子,老师们个个是老俞,个个是罗永浩。开脱口秀问题也不大!”

值得注意的是,“东方甄选”直播平台运营主体东方优选(北京)科技有限公司是新东方在线100%控股的企业。

在政策性利空不复存在的背景下,近期教培板块整体受资金热捧。有口碑和热度加持,短期来看新东方在线还有上升空间。

【产业观察】

目前国内电子烟核心的生产环节包括烟碱生产(尼古丁提取)、雾化物(烟油)生产、烟具代工和品牌。国家烟草专卖局按照依法依规、平稳有序、统筹兼顾、分类指导的原则,对于工艺装备落后、产品质量不合格、危化品管理及环保不达标、存在安全生产风险、具有违法违规等情形的企业不予许可。此举措将有利于国内正规品牌、供应链企业的健康可持续发展。

根据2022年3月发布的《电子烟管理办法》中要求,设立电子烟生产企业(含产品生产、代加工、品牌持有企业等)、雾化物生产企业和电子烟用烟碱生产企业等,必须取得烟草专卖生产企业许可证,自5月起各生产企业可提报生产许可证申请。根据蓝洞新消费报道,截至目前,国家烟草专卖局官网显示已经有14家电子烟企业申请了烟草专卖生产许可证核发,目前均为已受理状态,6-7月有望陆续迎来数家生产许可证的落地和发放。

海外方面,6月10日FDA 正式宣布NJOY旗下两款产品通过PMTA授权,包括尼古丁含量为4.5%的烟原味,以及尼古丁含量为6%的浓烟原味。两款产品均为NJOY DAILY一次性小烟系列。数据显示,一次性小烟需求强劲。根Frost&Sullivan,2021年全球一次性小烟市场规模将达21.3 亿美元,占电子雾化市场的22.7%,预计2021-2025年全球一次性小烟市场规模CAGR将超28%。在美国市场,2020年2月至2022年2月一次性小烟产品销量从280万支增长至880万支(CAGR达77.3%)。据了解,思摩尔一次性小烟产品未来通过PMTA审核确定性增强。

建议重点关注港股思摩尔国际(06969)、美股雾芯科技(RLX.US)。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(六月)未平仓合约总数为109606张,未平仓净数28098张。恒生期指结算日06月29号。

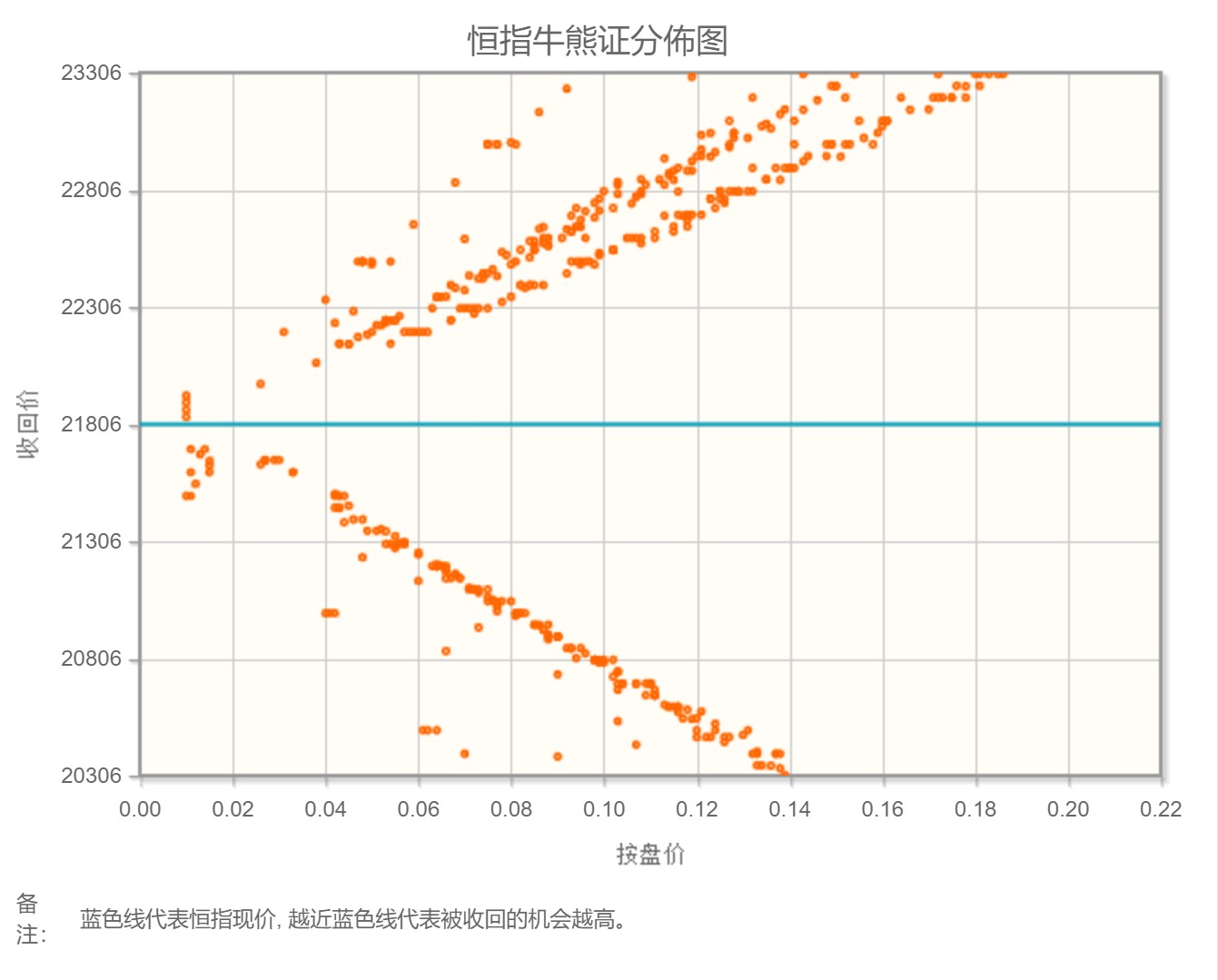

从恒生指数牛熊街货分布情况看,21806点位置,牛熊密集区普遍远离中轴,说明市场比较犹豫。上周风险资产市场连遭三重锤,1)石油价格再创新高,2)欧洲央行突然暗示大码加息,3)美国通胀意外反弹。从利率期货价格看,市场预期美国联邦基金利率今年累计加息到3.2%,差不多意味着未来五次FOMC会议每次都加息50点,甚至不排除出现1-2次75点加息。内地A股逐步走出底部,港股恒生指数受美股拖累,或选择震荡调整。

【主编感言】

机构的半年度策略陆续出炉,整体来看市场情绪谨慎乐观,结构性行情仍可期待。较为普遍的观点是,市场风险偏好尚未大幅提升之下,在经济增长真正稳住前,成长板块或会经历分化表现。目前新一轮的结构性赚钱效应还未成气候,新的高增长产业趋势还未清晰,到底是应该投相对低估的价值股,还是投向结构性高景气成长股?在这个问题上尚存在差异。宏观方面的焦点在于美联储加息是否会超出预期。

笔者观察了本周末卖方分析师的行业研究报告,发现聚焦新能源车及电池产业链的较以往更多、更为凸显,其他行业的报告则明显要偏少。这说明在眼下分析师们对确定性强的板块的一致预期已经在形成,这种情况在正向市场中无疑会加大向上强度,在恐慌市场中也一样。这个领域的投资者宜多加留意。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP