(原标题:供应链库存高企!国内消费类IC设计厂存货远高于模拟IC设计厂)

智通财经APP获悉,据CINNO Research统计数据显示,目前,半导体上游价格向下游转移受阻,IC在需求与价格方面出现较为明显分化。其中:CINNO Research数据显示,2022年第一季度,国内消费类IC设计公司平均存货周转天数增至201天,市场需求明显转弱;而国内模拟IC设计厂商平均存货周转天数增至135天,小于国内IC设计厂商平均存货周转天数。

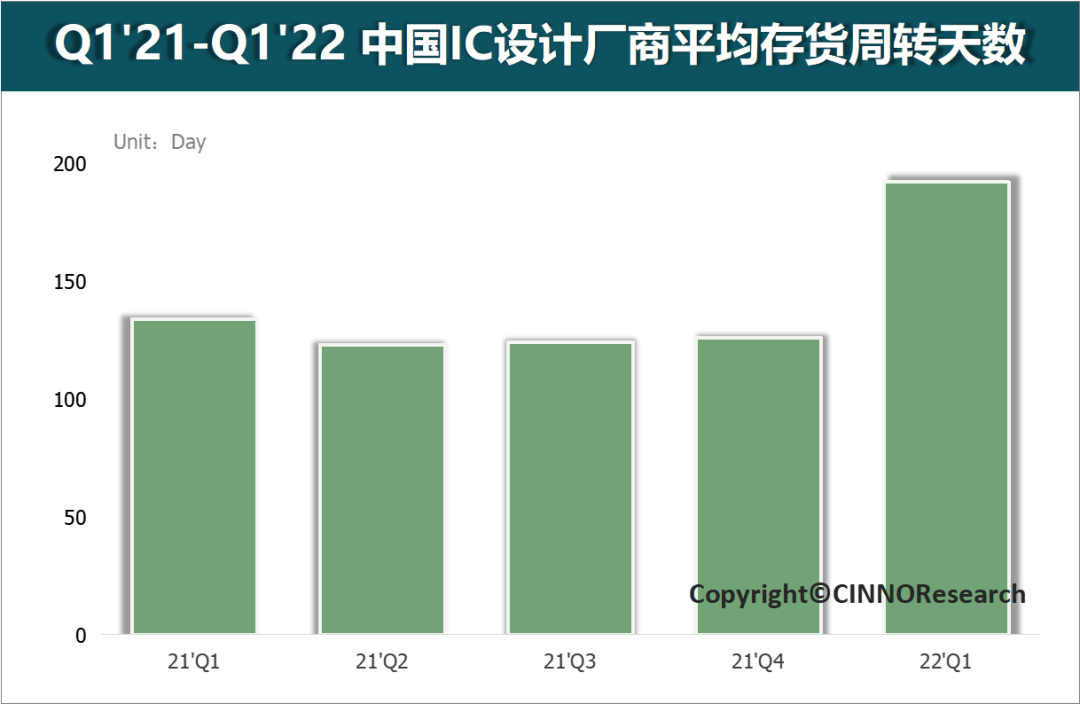

2022年第一季度,中国IC设计厂商平均存货周转天数增至192天,较2021年第一季度增加约58天。对于国内客户占比较高的中芯国际(688981.SH)、华虹(01347)等厂商而言,国内IC设计厂商库存水位的上升对其未来营收增长点带来一定变数。

进入2022年以来,作为全球半导体产业重要推动力的消费市场,受到战争、疫情以及通胀等方面影响,终端市场需求不振,厂商备货动力下降,消费性产品库存水位普遍升高。2022年第一季度,在全球晶圆代工厂商营业收入中消费性产品占比整体出现下降。其中,智能手机在台积电营业收入中占比降至40%,同比减少约5个百分点;消费电子在联华电子(UMC.US)与中芯国际的营业收入中占比也分别降至26%与52%,同比分别减少约1个百分点与4个百分点。

目前半导体市场已发生结构性分化,汽车以及部分HPC、A loT芯片仍有显著的市场增长动力,但是电子消费类以及PC、NB等市场供需关系出现改变。

模拟芯片市场具有生命周期长、下游应用广以及抗周期的特性,同时,新能源汽车渗透率的提升为模拟芯片市场带来可持续的发展动能。

目前,虽然全球半导体产业面临着库存调整、产能结构性短缺、终端需求减弱等多方面挑战,但是新基建、双碳、物联网、新能源等市场动力尚佳。从晶圆制造角度来看,2022年全球晶圆代工市场依旧强势,随着产品组合持续优化,全球半导体产业信心度不减。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP