(原标题:智通决策参考︱(2.14-2.18)地产股维持强势 疫情概念和创新药预计活跃)

【主编观市】

近期港股的走势相当强悍,无论是对比美股还是A股市场,港股俨然成为了避风港。标志就是恒指突破了长期压力位的半年线。

当前外围环境并不友好,本周美联储将公布1月会议纪要,还有PPI数据,按照数据来看,大概率会继续往鹰派的方向走。另外乌俄关系加速恶化,双方在两国边境地区部署了大量军事人员和装备。有媒体在不断渲染紧张气氛。尽管最终发生真正冲突的可能性较低,但只要事件本身不解决,对市场的风险偏好会有影响。同时石油、黄金、军工等会有异动。石油这块重点关注本周伊朗和谈,如果进展顺利,则会增加石油供给。

因此,本周央行的动作值得密切留意,如MLF投放,接下来的LPR报价等。

热点方面,1月房地产贷款投放迎来“开门红”,新增规模在去年四季度增长基础上进一步提升,预计1月房地产贷款新增约6000亿元,较四季度月均水平多增约3000亿元,其中房地产开发贷款多增约2000亿元,个人住房贷款多增约1000亿元,金融机构对房地产企业的融资行为持续改善。地产股预计再度维持强势。

另外,2月12日,NMPA 发布通知,附条件批准辉瑞公司的新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装 (即Paxlovid) 进口注册。临床结果上:Paxlovid可减少新冠肺炎非住院患者住院或死亡率89%。主要带来创新药及疫情修复这条线的活跃。

【本周金股】

歌礼制药-B(01672)

消息面上,2月11日,中国国家药监局进行应急审评审批,附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。该品为口服小分子新冠病毒治疗药物,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎(COVID-19)患者,口服利托那韦片是其组成之一。此外,歌礼制药已通过欧洲代理商向德国、法国、爱尔兰和英国递交了利托那韦(100毫克薄膜衣片)上市许可申请。其他包括在欧洲国家、北美国家和亚太国家的利托那韦的上市许可申请也预计将在近期递交。据了解,利托那韦口服片剂年产能已扩大至1亿片,未来根据市场需求还可以进一步快速扩大。

此外,歌礼制药还有两条治疗新型冠状病毒感染的口服直接抗新冠病毒研发管线:口服聚合酶(RdRp)抑制剂ASC10和服蛋白酶(3CLpro)抑制剂ASC11,分别于今年上半年和下半年向中国、美国等国家提交临床试验申请。

过去两年中,这家公司在港股市场上频繁回购。去年9月,公司发布公告称,其拟根据公司股东于2020年6月15日举行的股东周年大会上授予董事会购回公司股份的一般授权行使其权力,在合适时间于公开市场上购回股份。根据购回授权,公司获准购回最多1.11亿股股份,相当于已发行股份总数的10%。有数据显示,去年全年,该公司累计回购股数1204.8万股,回购股数占总股本的1.0965%。

【产业观察】

大宗商品短期偏强,海外机构关于大宗商品“超级周期”的讨论甚嚣尘上。印尼已经暂停超过1000个矿商的矿场运营。市场担忧,一旦印尼暂停1000多个矿场的时间过长,或将影响相关资源品种的出口供给,或将加剧全球大宗商品供需紧张的格局,价格或进一步上涨。

国内宏观政策对经济稳增长支持力度显著,基建&地产回暖预期带动铜铝基本面上修。稳增长政策端"靴子落地",决心和力度均超预期,考虑财政和货币政策一系列组合拳式支撑,带来有色商品价格和股票板块风险偏好双重修复。

低库存带来铜价极强底部安全边际,消费预期激发铜价上涨动能。国内春节假期LME铜库存仍录得大幅下滑,LME总库存量低于8万吨,全球交易所显性总库存量不足20万吨(截至2月10日的统计,SHFE4万吨,LME7.6万吨,Comex7.9万吨,合计19.6万吨,处于近5年来的同期最低水平)。截至2月8日,全球可用总库存量约为39万吨,仅为去年同期的一般。极低的绝对库存量缺能够带来强价格弹性,并且容易出现极低在注册库存引发的逼仓行情。此外,2022年电网投资计划额高达5012亿,释放稳增长信号;国内外现货高频数据表征乐观消费预期,铜价易涨难跌,具备强底部安全边际。

建议关注紫金矿业(02899),该公司矿产铜进入爆发式增长阶段,重大项目建设全面超预期。

关注洛阳钼业(03993),该公司抄底TFM(持股80%)及KFM(持股71.25%)铜钴矿,资源量和品位均处于世界前列。

【数据看盘】

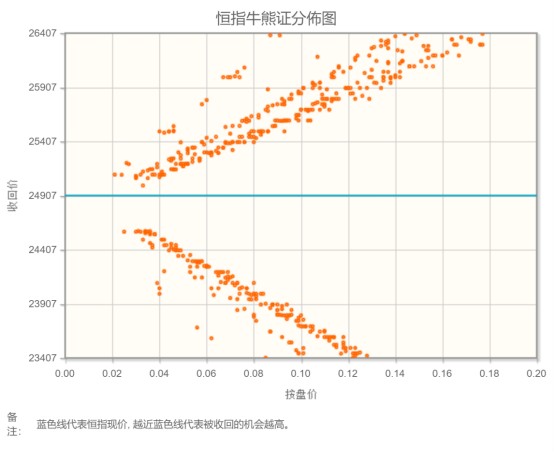

港交所公布数据显示,截至上周五,恒生期指(二月)未平仓合约总数为105204张,未平仓净数39186张。恒生期指结算日02月25号。

从恒生指数牛熊街货分布情况看,24907点位置,熊征密集区靠近中轴线,牛证密集区偏离度高,看好持续反弹。中国一月份社会总融资增加了10.5%,总金额达到6.2万亿人民币。不仅中国人民银行在宽松,银行信贷标准也在宽松。从政策角度看,现在进入了宽货币、宽信用的环境。港股受银行板块及内房板块强势,恒生指数看涨。

【主编感言】

上周大家都盯着社融数据。社融影响市场预期并形成“稳增长”信心的重要信号。

社融数据开门红,带动金融、地产、有色等板块走强。

历史没有新鲜事,低估值修复行情将持续,短期内市场的风格已经很明晰了。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP