(原标题:智通决策参考︱(1.10-1.14)市场韧性增强 稳增长将是近期最大热点)

【主编观市】

上周港股跌宕起伏,恒指一度跌破关键的23000点。还好最终顶住了压力。当前港股从各个角度来看都处于底部区域,市场的韧性越来越强。最大优势如上周所言就是跌无可跌。最明显的例子就是互联网巨头的强力反弹。另一方面,港股上市公司也在这一年开启近20年来规模最大的回购潮。Wind数据显示,截至2021年12月31日,港股共有191家上市公司进行回购,累计回购金额达382.46亿港元。如腾讯控股(00700)、小米集团-W(01810)等都有加码回购公司股票,这对于股价的稳定及传递信心都起到了重要推动作用。

上周公布了美国12月非农就业人数增加19.9万人,为去年1月来最小增幅,预估为44.4万人,前值为21万人。数据不理想加上加快加息及缩表,美股科技股出现较大下跌。有投资者或许担心会对港股形成传导,笔者认为没什么好恐慌的,一个熊了一年的市场和一直上涨了N年的市场,哪个更有优势不言而喻。美股中概股的走强已经在反映这种趋势。

地产方面,持续利好催化,广东省政府日前召集多家房企开会,与会房企包括奥园集团、富力地产、保利地产、中海地产、五矿地产、越秀地产、珠江实业集团等国企和民企。据透露,会上一些出险企业介绍了其经营情况及项目,此次会议相当于政府为几家国企央企收并购出险房企项目“牵线搭桥”。预计稳增长将是近期最大主题热点。

【本周金股】

信达生物(01801)

天风证券发布研报称,目前部分地方已出台配套政策保障国谈创新药的临床应用,若政策能推广至全国,则创新药有望通过单独支付或依据实际使用调整支付标准,不再受DRG组固定费用的限制。释放“控费”压力后,创新药的使用回归临床价值。真正具有更好疗效,能够促进患者早日出院、更少副作用减少其他药物费用或者能够降低二次住院风险的创新药有望受益。

上周三信达生物早盘股价一度下探至37.10港元,创下一年半以来新低(较高点跌幅达63%)。中午公司罕见发布公告安抚投资者,指业务运营一切正常,对发展充满信心。后跌幅迅速收敛,周四周五股价有所反弹。

信达生物近期也组织召开投资者会议,公司管理层就业务进展与投资者进行沟通。就会议透露信息来看,荟萃分析显示信迪利单抗联合化疗治疗一线NSCLC的OS和PFS获益最高,公司正在全力准备2月份的肿瘤药物咨询委员会会议,FDA3月做出决议的时间并未改变。信迪利单抗三项一线大适应症新增进入医保目录,今年销售有望持续放量;公司梳理出具有成为全球重磅产品潜力的4个产品组群,包括针对IO靶点的LAG-3、CD47、TIGIT产品组群及针对眼科疾病的VEGF双抗产品组群,预计将进入新一轮POC(proof of concept)阶段。

综合而言,即便此次FDA闯关未获通过,市场已经有充分预期。股价继续向下的空间不大,如有利好消息提振,有望展开反弹,有交易性机会。

【产业观察】

回顾历史可以发现,基建投资主要对冲的是地产和出口下行,预计2022年地产和出口增速较2021年下行,将倒逼基建投资明显回升。根据国盛证券测算,在消费复苏、出口下行但有韧性,地产回落但仍小幅正增长的假设下,要完成2022年5.5%的目标增速,可能需要2022年基建投资增速达到8%左右。机构预期2021年一般财政“超收歉支”、专项债结转合计可能达2万亿,有望提供额外支撑。2022年广义财政投向基建的资金规模可能增长2成。

日前,工信部发布《“十四五”原材料工业发展规划》,规划提到2025年,水泥等原材料形成5~10家具有生态主导力和核心竞争力的产业链领航企业,在原材料领域形成5个以上世界级先进制造业集群。此前在“十三五”期间,水泥行业在中国各大原材料中做得比较好,是供给结构性改革的积极践行者,效益也是整个原材料工业中的排头兵。建材行业未来或面临一定挑战,但也有新的发展机遇。比如新农村建设发展对水泥行业的利好驱动,以及水泥行业拥抱互联网,从市场需求出发,以销定产,对于水泥产能控制的大趋势正好吻合。

需求端预期22年第一季度基建端出现边际好转,地产端底部回暖,需求有望开始改善。随着2022年上半年需求出现边际改善,估值或先行修复。建议关注港股市场的华润水泥(01313)、中国建材(03323)等。

【数据看盘】

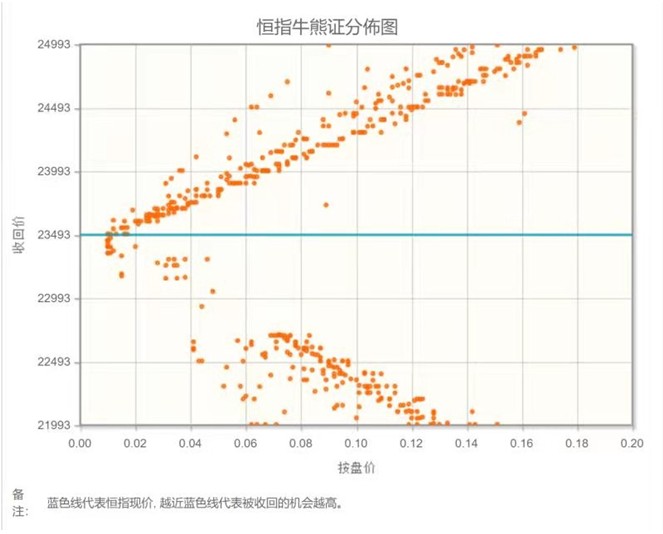

港交所公布数据显示,截至上周五,恒生期指(一月)未平仓合约总数为112219张,未平仓净数41493张。恒生期指结算日01月28号。

从恒生指数牛熊街货分布情况看,23493点位置,熊征密集区靠近中轴线,港股有反弹动力。美联储公布的12月会议纪要显示,决策者有意“更早、更快地”推进货币政策正常化,触发了市场对美国国债的抛售。纪要发布后只剩下不到三成的交易员仍相信政策利率在三月份还会维持不变,大多数人认为联储会在三月例会上加息。市场本周开始关注中国社会融资数据,聚焦于货币和信用环境是否出现宽松。香港恒生指数持续看涨。

【主编感言】

周末中信建投首席策略分析师陈果用“防御性”上涨总结了近期市场表现,认为所谓的“稳增长投资主线”其实正是低位“防御性上涨”的逻辑外衣,笔者是比较认同的。

高景气的海光风新能源股、锂电、科技国产替代等等,实际上去年已经炒作到了巅峰状态,到达高峰以后会有回调很正常。拿锂矿石来说,碳酸锂价格今年维持上涨趋势,这不意外,因为目前的市场预期已经反映了这种趋势。不是说今年完全没有投资机会,但如果今年就是价格顶点,明年不涨了,那后市的机会就不大了。所以从投资获益空间的角度来考量,2022年“估值修复”可能是个重点。芒格加仓阿里巴巴,近期股价反弹只是其中的一个反映而已。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP