��ԭ���⣺���������֣��������ص㣬����ֵ���ڿ��ţ�

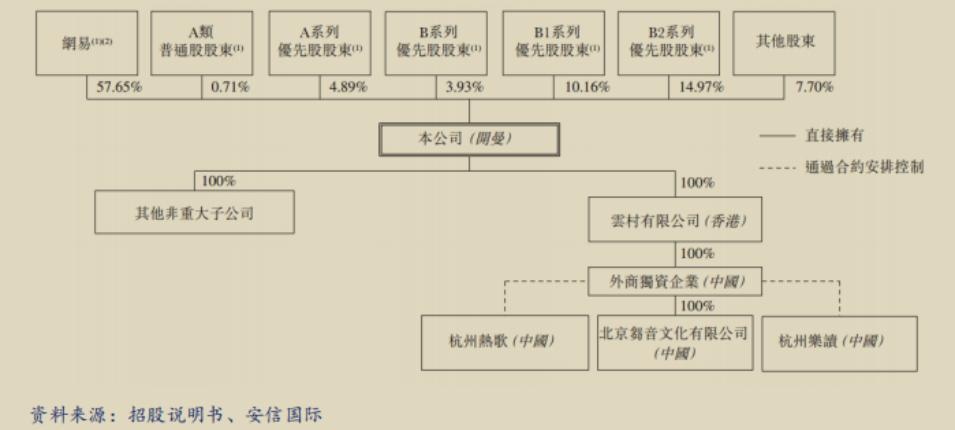

IPO��Ϣ���������룺09899.hk���������ڣ�2021/12/2�����мۣ���Ԫ����205��ļ���ʽ�32.8�ڸ�Ԫ�����к�����ֵ425.90�ڸ�Ԫ����Ϊ������������ƽ̨��һ��һǿ������µ���ҵ��ͷ����Ѷ���֣�TME)������������Ʊ�г��ı��ֿ�ν�������ݣ��ɼ۴�����ߵ�32.25��Ԫһֱ������7.19��Ԫ���ڼ�������˳ɡ�����Ϊ��ҵ���߽�ɫ�����������֣���ȥ�����ۼƿ�����70������ң���ʱȴ�Խ�3������ҵ��ͷ��Ѷ���ֵĹ�ֵIPO���У���ֵ������ά�֣���Ʊ���к����ٽϴ��Ʒ�ѹ���������йɣ��������������������ף������Orbis��Ϊ��ʯͶ���ˣ��ϼ��Ϲ�3.5����Ԫ��ֵ��Ʊ��Լռ�ܷ��йɷ�83.15%���Է��м�205��Ԫ���㣩�����������Ϲ�2����Ԫ���������������Ϲ�1����Ԫ��Orbis�Ϲ�5000����Ԫ���۳���ʯͶ���˷ݶ��Ԥ�ƹ�˾��ͨ��ֵԼΪ5.5�ڸ�Ԫ���ҡ���Ȩ�ṹ���棬���з��к�������Ϊ��˾���ɶ��ֹɱ���57.65%��ӵ�о��Կ���Ȩ��

�й�����¶ļ���ʽ���;��

40%������������������а����ḻ��Ԫ�������ݡ��ھ���ԭ�������ˣ�����������Ծ�ȼ�ճ�ԡ�40%���������²������������10%��������ѡ�ϲ����չ���ս��Ͷ�ʣ�10%��������Ӫ�ʽ�һ����;��01 IPO���й�ֵ���ߣ����Ʒ������Թ�˾2020��������㣬���������ַ��м۶�ӦPS����Ϊ7.1������Ϊ�Աȣ�Ŀǰ��ҵ��ͷ��Ѷ����PS��ֵΪ2.73����ͬ�ڣ�������ý����ͷ��ҵSpotify PS��ֵ������Ϊ6.1�����Է��м۸���㣬���������ַ��й�ֵ����������ҵ��ͷ��Ѷ���֡����������ݷ���ĶԱȣ���������������ҵ��ͷ��Ѷ���ָ��Dz���������Ѷ���ֲƱ���ʾ��2021��������ȣ���Ѷ������Ӫ�մ�78��Ԫ��������������ǰ��������Ӫ��Ϊ51��Ԫ��������Ѷ���ֵ����������������ҹ�˾�������⣬��Ѷ���������ȶ�����2018-2020�꣬��Ѷ���־�����ֱ�Ϊ18.33�ڡ�39.82�ڡ�41.55�ڣ��ϼƽӽ�100��Ԫ��ͬ�����������������ۼƿ�����70��Ԫ��2021���ϰ��꣬���������ֿ�����ȥ��ͬ��10��Ԫ���������38��Ԫ����ӪʧѪ���ط��й�ֵȴ����߹������ǵ��˴��¹ɷ��г�ȥ��ʯͶ���߷ݶ����ͨ��ֵ��5.5�ڸ�Ԫ���ң������Բ�����㣬�������������к����ٽϴ���Ʒ�02 Ӫ�ձ��ָ�������ë���ʳ�������

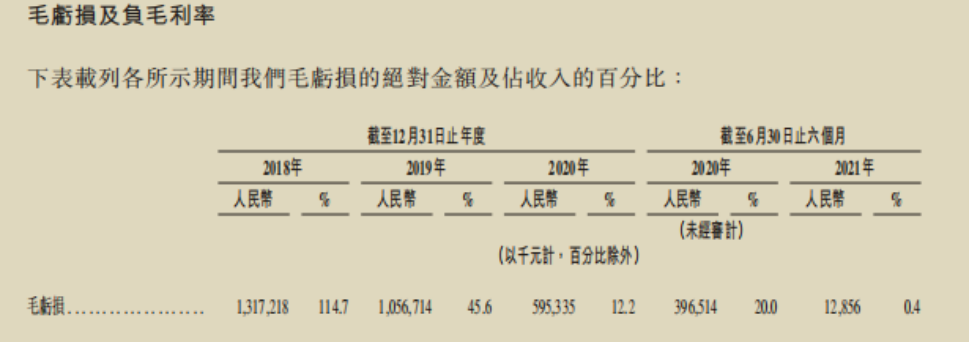

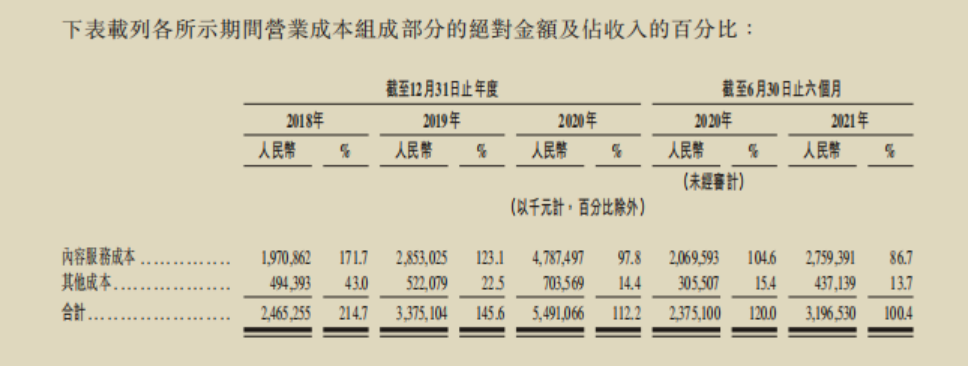

�й�����ʾ��2018����2020��䣬����������Ӫҵ����ֱ�Ϊ11.48�ڡ�23.18�ڡ�48.96��Ԫ��Ӫ�ձ��ָ����������껯�������ٴ�106.51%����Ϊ�Աȣ���Ѷ����2018-2020��Ӫ�շֱ�Ϊ189.85�ڡ�254.34�ڡ�291.53�ڣ���������Ϊ23.89%�������棬2018-2020������ڹ�˾�ɶ��ľ�����ֱ�Ϊ20.06�ڡ�20.16�ڡ�29.51��Ԫ�����Ʊ��й��ʼ�ֵ�䶯���棬�����������խ������2021��ǰ�����ȣ�������������Ӫ��51��Ԫ��ͬ������52%��Ӫ�ձ����˽ϸ����١��»��û��ﵽ1.84�ڣ��������ָ����û���2752��ͬ��������93%���������ָ����ʴ�14.9%������ͬ����Ѷ���ֵ�11.2%��ë���ʷ��棬��˾2018-2020��ë���ʴ�-114.7%�����խ��-12.2%��2021����걨����˾ë���������խ��-0.4%��2021��������ë���ʼ���������0.4%�����й����п��Կ�������˾���ݷ���ɱ�ռӪ�ձ�����2018�걨��171%����½���2021���б���86%�����кܴ�һ���������ְ�Ȩ���á�����8�µ���Ѷ��������Ѱ�������ΰ�Ȩ���������Э�飬���������ֽ��л��Ჹ�������ǰ����Ѷ���ֶ�ռ�ĺ����������ְ�Ȩ���������ݳɱ�֧���ֽ��ٴγ��ַ�����

�罻����ҵ�����������ÿ�����û�����������ͬ�С�

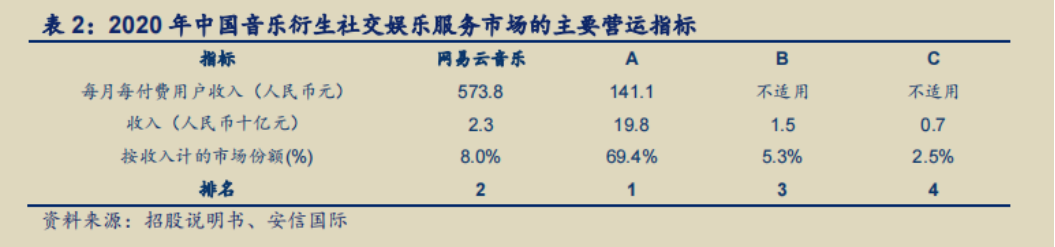

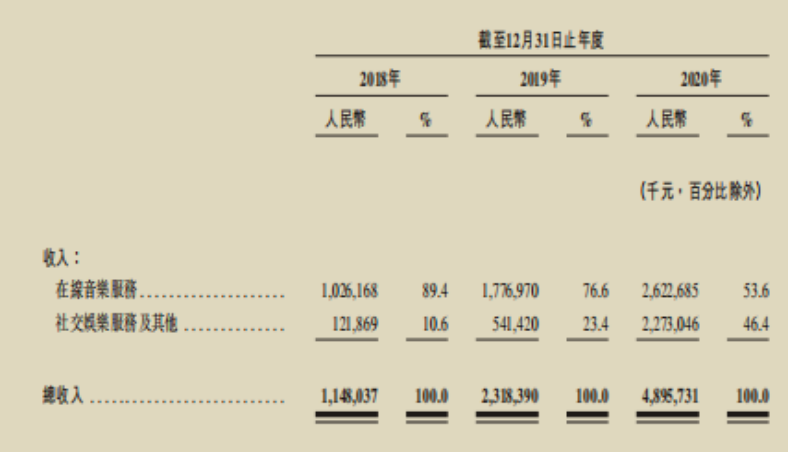

�����й����ļ���ʾ���ھ��������ṹ�ϣ�������������Ӫ����Ϊ�������ַ����罻���ַ������������У��罻���ַ��������LOOKֱ���������������������֡�����һҵ��Ҳ��������������Ҫ�ı���������2020�꣬��˾�����������ַ����Ӫ��Ϊ26.23��Ԫ��ռ��53.6%�������罻���ַ���������������Ϊ22.73��Ԫ��ռ��46.4%�������罻���ַ���ÿ��ÿ�����û�����Ϊ573.8Ԫ�����������ҵ��ͷ��Ѷ���ֵ�141.1Ԫ��2021��ǰ�����ȣ�������������Ӫ��51��Ԫ��ͬ������52%�������罻����ҵ������26.7��Ԫ��ͬ������75.66%����ʾ�����õ�������ͷ���罻����ҵ������������ҵ��ռ�ȴ�2020��46.4%��һ��������52.3%����ΪӪ����ҪҪ��������˾�罻���ַ�����������Ӫ��ռ�ȴ�2018���10.6%������52.3%������2021�������ȣ���03 ����������������������Ⱥ��

��Ϊȫ���������������������������ԭ��������������Ӫ����ռ�����ơ����������ļ�����ֹ2021��6��30�գ�������������פ����������������30��λ����ҵ��һ�����������ֵ����ݿ�ӵ�г���6000����������Ŀ��������140������������ע�������������������������Ŀ��ռ��ԼΪ2.3%�������Ϊ���Ȩ��֯����İ�Ȩ��Ȩ������Ŀ����ע�����������Ⱥ�幱����������ռ��������������ȫ��������47%�IJ������������й������ݣ�����������ƽ̨�Ѳ���28�����û��������ݸ赥��27%�»��û���ƽ̨�������ݣ�����48%��������������������������ջ��û�ƽ��ʹ��ÿ��ʱ��76.9���ӣ�λ����ҵ��һ������ͬ����Ѷ���ֵ�70�����ջ�ʹ��ʱ������ʾ����ƽ̨��ǿ���û�ճ����ƽ̨��������Ӫ����ľ������ơ�04 ���ְ�Ȩ��¢��Ӱ����ҵ�����������2021��7�µ��г���ֶܾ���Ѷ���ֵķ�¢�ϴ����䴸����10��Ķ������ְ�Ȩģʽ���������սᡣ��Ϥ��������Ϊ�ҹ�����¢�Ϸ���ʵʩ������Υ��ʵʩ��Ӫ���в�ȡ��Ҫ��ʩ�ָ��г�����״̬�ĵ�һ����8��31�գ���Ѷ���淢���ˡ����ڷ������ְ�Ȩ������ȨȨ���������������³ơ���������������ָ������Ѷ�Ѿ������Ѱ����������ΰ�Ȩ������������Э�顣����2018�꣬�ڹ��Ұ�Ȩ�ֻ���Э���ƶ��£���Ѷ���������������־��������ְ�Ȩ��ɺ��������Ȩ���Զ���������Ʒ����99%������Ѷ���ֱ�����1%���ʺ��İ�Ȩ���Ǿ��ָ��ȶȸ��������û����鼫Ϊ��Ҫ��ֱ��Ӱ���û�������ƽ̨��ѡ��ȥ��2�£�����CEO��������ʾ����������Ƭ��˾���й��Ķ�������ģʽʹ�����������ڹ������ְ�Ȩʱ�����˳��������۸��2-3���ijɱ���11��9�գ��������������������Ӣ�����ִ��ս�Ժ����������Ӣ�ʼ�������ȫ�����ְ�Ȩ��Ȩ������л���桢�������Twins������ڡ��ž�����ΰ�����������żһԵ����ڵ����˸������߲��Ű�Ȩ����ΪQQ���ֶ��С�˫���������ְ�Ȩ�������ݳ�������չ�����Ρ��������ĺ�����10��19�գ��������������й�����ģ��ԭ�����ֳ�Ƭ��˾Ħ����մ��ս�Ժ�����Ŀǰ�������������ѻ��Ħ���������ȫ�����ְ�Ȩ��Ȩ�������¿��ӡ�ʹ�������ܵ����Ȩ��������ֶӡ������ˡ��������������E���ڶ�֪���ֶӼ������˵���Ʒ��Ħ����ա�Ӣ�ʵȴ�ǰ������ռ�������ְ�Ȩ���ʼ�����������ַ�¢��������Ȩ���ŵ���Ҫ��չ�����ڵ�ǰ���������ֲ�ҵ����Ҫ���塣��ռ���ְ�Ȩ����������������ƽ̨�����û��ķ�ʽ����������ƽ̨Ӧ������չƽ̨��̬���裬�ṩ��Ԫ���ʵ����������������ҵ��Ȩ��ռ¢���������������������л��Ჹ���ǰ���¼ܵ���Ѷ���ֶ��������Ȩ�Ӷ�������һ������ռ��Ȩ������û�����ֵ��ע����ǣ����ݳɱ��ĸ���֧�����Ʊػ������������ָոյõ����Ƶ�ë�����ٴγ�ѹ���ܽ�����������������������������Ⱥ�������������ӵ��һ����λ���ơ�����Ӫ��������ҵ��ͷ��Ѷ���ֲ����Դ��ڴ������״̬�����������ִ�ʱ��Զ������Ѷ���ֵĹ�ֵ���У���ֵ������ά�֡�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP