(原标题:乘联会:11月第二周乘用车批发同比下降14%至36.3万辆,零售同比下降23%至32.4万辆)

智通财经APP获悉,乘联会数据显示,11月8-14日,乘用车批发36.3万辆,同比去年同期下降14%,环比上周增长31%,较上月同期增长16%。零售32.4万辆,同比去年同期下降23%,环比上周增长22%,较上月同期增长0%。

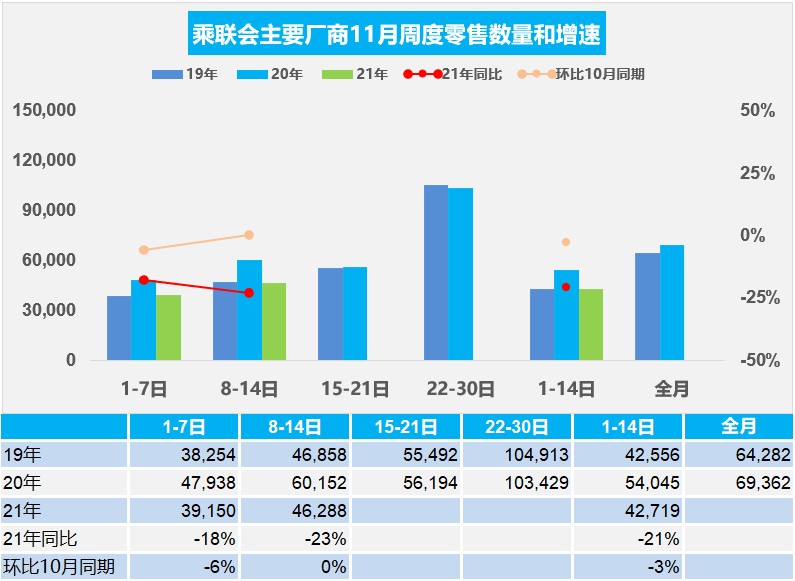

11月乘用车市场周度零售走势

11月第一周总体狭义乘用车市场零售达到日均3.9万辆,同比下降18%,相对今年10月的第一周降6%。

11月第二周的总体狭义乘用车市场零售达到日均4.6万辆,同比下降23%,相对今年10月的第二周基本持平,表现相对平稳。

由于10月的生产改善明显,11月的零售回升应该较明显,但目前的回升速度还是不快,但与2019年的状态相近,也是较好的表现。

散点式的疫情容易打乱当地市民的生产生活节奏,保持两点一线出行路径,除了利好网络电商、社区团购等无接触行业。目前各地的管控加严、信贷政策收紧、恶劣天气的增加均造成购车延后。今年终端低库存,厂商促销收紧,需求端不能完全释放。随着异常冰雪天气的出现,购车代步出行是刚需,消费者对于车辆的需求持续回升。由于去年下半年高基数,促销力度大,加之芯片问题导致家用为主的A级车市场普遍库存不足,从而影响实际零售情况。

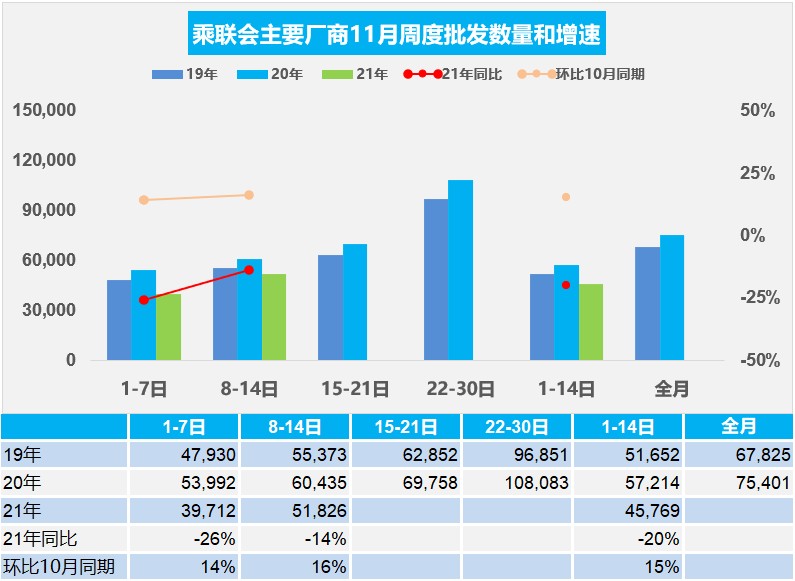

11月乘用车市场周度批发走势

11月第一周狭义乘用车全口径日均批发4.0万辆,同比下降26%。本周相对于10月第一周的销量增长14%。

11月第二周狭义乘用车全口径日均批发5.2万辆,同比下降14%,本周相对于10月第二周的销量增长16%,走势相对放缓。

11月工作日多于10月,受芯片影响的产能逐步释放。目前各地有序用电,对汽车产业供应风险不大。由于对新能源积分的需求大量存在,纯电动产品热度可持续到2021年底,因此新能源市场仍是相对较好的。

今年11月初的厂商批发总体同比下降较大,虽然芯片供给改善,环比10月的产销表现较强,目前生产供给明显改善,但相对去年同期的销量下降仍是较大。

燃油车由于销量的惯性,仍然有增长的空间,四五线城市可以由共同富裕的目标带动收入增长,有可能拉动首购的市场。由于部分地方政策在12月份到期,加之今年春节提前,催化11月、12月终端需求的热度。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP