(原标题:智通决策参考︱(10.4-10.8)市场总体处于防御状态 关注电力煤炭新能源汽车)

【主编观市】

节前一周港股市场走势比预期的要强,地产企业不断有利好催化是重要推动力量。

国庆期间A股将休市4天(周一至周四),中国香港股市和欧美市场则正常交易。缺少了南水支撑港股市场受外围的波动影响较大。

本周市场影响较大的消息有:

(1)美国贸易代表办公室当地时间9月30日在一份声明中表示,贸易代表戴琦本周一将在位于华盛顿的智库“战略研究中心”发表演讲,公布拜登政府的美中贸易关系战略。市场预计会有相关不利言论出台。

(2)10月4日周一,产油国联盟OPEC+将举行第21届部长级会议,讨论恢复闲置产能的问题。据报道一些OPEC+的代表私下讨论,周一会议批准的增产幅度可能超过预定的每天40万桶,以应对油价接近三年高点以及市场要求增加供应的压力。如果供给大幅增加,恐对油价造成冲击。

(3)非农方面,美国银行预测9月将增加32.5万个就业岗位,而市场普遍预期是50万个,并认为失业率将稳定在5.2%。9月的非农数据将是美联储11月FOMC政策会议前收到的最后一份就业报告,决定其是否在11月份开启缩减购债进程。

如果政策面未有利好对冲则要小心港股再度走弱,预计市场总体处于防御状态,电力、煤炭及新能源汽车类可关注。

【本周金股】

澳优(01717)

有市场传言称,伊利一直在与银行讨论可能收购在港上市的澳优乳业相关融资的事宜。针对这一市场传言,伊利方面表示未收到相关消息。澳优则回应,已留意到相关信息,公司信息以披露的公告为准,公司生产经营一切正常。

澳优的奶粉业务2020年80亿,2018-2020年复合增速21.7%,其中羊奶粉2020年31亿,为中国羊奶粉第一品牌。虽然近年受到疫情有所影响增长,但细分行业逻辑并未破坏,未来预计走向持续快于牛奶粉增速之路。公司2020年净利润10亿,净利率12.5%,2021年wind—致预期12亿+,当前估值9.5,市值114亿人民币市值。

中期业绩显示,上半年收入42.7亿/+10.7%,净利润5.7亿/+36.2%。其中羊奶粉收入16.9亿/+2%,二季度增速恢复至双位数。牛奶粉收入20.5亿/+16.9%亿,二季度增速有明显放缓,主要是公司为确保渠道健康发展而调整了发货节奏。营养品收入0.68亿,同比增长3.5%。上半年年毛利率50.0%/-2.4ppt(因计提存货减值使得整体毛利率同比下滑),羊奶粉毛利率62.1%/+1.7ppt,牛奶粉59.6%/+3.6ppt。上半年净利率13.4%/+2.5ppt。整体来看,公司保持了较好的竞争力。

【产业观察】

截至2020年底,全国商运核电机组为48台,总装机容量达4988万千瓦。2011-2020年,除了2011年外,其余年份全国商运核电机组装机规模均保持增长。根据国家统计局,2020年全国累计发电量为74170.4亿千瓦时,其中商运核电机组总发电量为3662.5亿千瓦时,约占全国总发电量的4.94%。2010-2020年,我国核电发电量持续增长,从2010年的738.8亿千瓦时增长至2020年的3662.5亿千瓦时,年均复合增长率达到17.4%。2021年1-8月,我国核电发电量达2699亿千瓦时,约占全国总发电量的5.01%,较2020年底进一步提高,但仍远低于世界平均水平(10%),未来仍有较大提升空间。目前我国的核电设备已经打破国外技术垄断,但核电原材料——铀的对外依存度依然较高。

在“拉闸限电”的背景下,全国的核电机组开足了马力,中核集团在运机组除了2台机组正在按计划进行换料大修外,其余22台机组均处于满功率运行状态。除个别核电机组在停机大修外,中广核集团的核电机组也处于满负荷运营状态。各核电企业披露的业绩也显示,今年将是核电丰收的一年。重点关注中广核系港股上市公司:中广核电力(01816)9月30日公布,台山核电站1号机组相关检修工作仍在进行,台山2号机组保持满功率运行;中广核矿业(01164)受益于铀价继续走高,业绩获迎爆发式增长。另外也可关注绿电龙头中广核新能源(01811),8月该集团发电量同比增加21.8%。

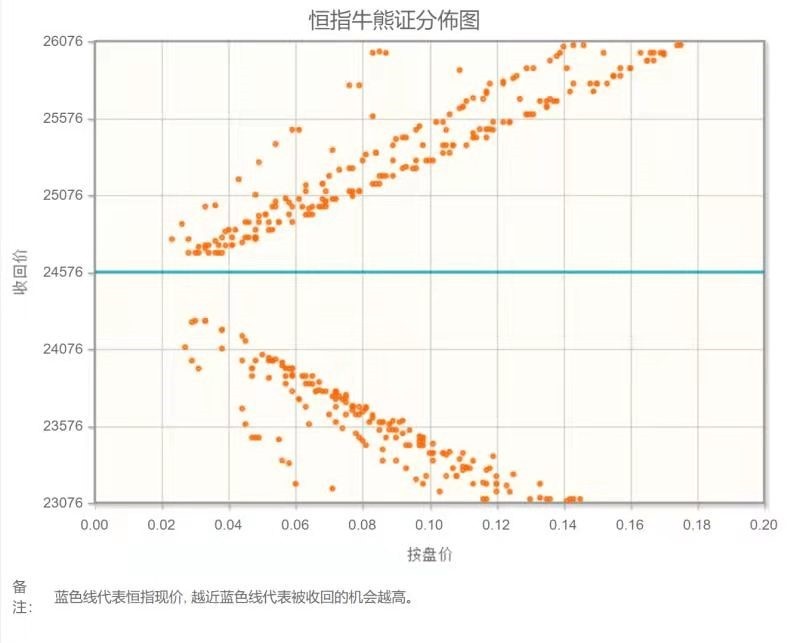

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十月)未平仓合约总数为100330张,未平仓净数45172张。恒生期指结算日10月28号。

从恒生指数牛熊街货分布情况看,24576点位置,熊证密集区更近,港股恒生指数酝酿反弹。鲍威尔将美联储启动正常化进程与就业状况挂钩,本月报告十分重要。市场预期FOMC十一月确认减少购债计划,十二月开始行动。A股长假休市,港股跟美股酝酿反弹,恒生指数本周看涨。

【主编感言】

港股受外围市场影响较大,10月份美股调整的风险在增加。但也不应太过悲观——“死猪不怕开水烫”——兴业证券在最新的一期策略中,用了这句俚语来形容港股,指出其低估值已提前反映了经济下行压力,后续一旦政策转宽松,港股跌深反弹的机会将逐步增多。笔者比较认同这一观点,除非短期除非美债利率短期大幅飙升引发全球市场恐慌,否则港股有惊无险。此外,内地国庆假期尚未结束,电影《我和我的父辈》和《长津湖》口碑票房双丰收,或有利于猫眼娱乐(01896)、阿里影业(01060)表现。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP