��ԭ���⣺�����ز�����δ������������������AB�棩

2020�꣬��������������110��Ԫ��������ۣ���ѡ����ȫ�������е�1891�������������������ⲻ��һ���Ժյ�������

�����������������ʱ��г��������ڹ�����Ұ�ģ���2021��9��20�ա�

��һ�죬���Ÿ۹ɵĿ��̣��۽������еĵز��ɣ�ͻȻ������ʽ�����ۡ����У������عɣ�02103.HK�������ƣ�ͻȻ��ͬ�߿��ԴУ����߱�������͵�ﵽ��90%�ĵ�������ֹ���̣����µ�����87%��

����3ʱ38�֣������عɼ��ŷ������棬������ʱͣ�ơ�

��������ɵ�Ӱ�죬�ѳ���ʵ����20�����죬��˾��ֵ������Լ120�ڸ�Ԫ��

�����عɵı�������������Ѱ����֮�෴����������������Ϣ������Ͷ���߷����˾�ʾ�������������һ�Σ����������ڱ���������ǰ��

9��18�գ������عɵ����²��ţ��Լ����ܲ�Ա��������ͷ֪ͨ�����ȫԱ��н�����и��ܲü���70%���ܾ�������60%���ܼ༶��50%��

���ʱ��г��ϣ�ͬ�������������ĸ�����Ϣ���������عɼ��Ŷ�����Ʊ�������ڻ����Ҹ���ʮ�·ݵ��ڵ�һ�ʹ���2.5�ڵ���Ԫծ������ھ�Ҹ����ա���һ�������ڸ���Ⱥ֮���ͼƬ�����ǴӲ���֤ʵ��ծ��Σ�������ǿ�Ѩ���硣

�����ع���˭����ҹ�˾�������ˣ����������δ������DZ�ƪ������Ҫ�������⡣

01 ��������������AB��

2010�꣬����ʡ���彨�輯������˾�ܾ������֣��뿪�˽���ʮ��Ľ����彨��

�����彨��Ҫ�н��������̣�������ֶԷ��ز�ҵ��������ҵ�ϵ��������ܿ�㴴����һ�����������ز��Ĺ�˾��

�������ʡ�ݣ���ȻҲ���ڳ������ô��ϣ���ȴ�����������������ƫ����

�����������ˮ����dz��ʡ�ݣ�����ȴ������Ӫ���������彨ʱ�ڻ��۵���Դ�뱳���������������ڣ�����������ز���Ϊ���͵�������ͷ��

�˺������ز��ķ�չ��Ȼ���٣�2016�꣬��˾��161.3��Ԫ���۶��ʽ�����ǿ�������С�

2017�꣬�������ܲ����ϲ�Ǩ���Ϻ�����ʼ���Լ���ȫ�������֡�2018�꣬�����ز�����ʵ�����۶�887.3�ڣ����й������ǿ�У���������31����

2019�꣬�����عɣ����ţ�����˾���������������ɹ��������У���Ϊ�Ҹ۹����еĸ�ϵ��������ƣ��г��������ֺ������ز�����һ����ơ�����������������

��һϵ�ж�����ҵ�����������ع��������ա��ڡ�2020�й����ز���ǿ��ҵ�����У���������������λ�е�29����

��������Թ�ģ����Ϊ���б�������������������ƺţ��������Թ���ʵ��

��˾2021������ڲƱ���������һ�ݱ����Ƚ���ҵ�����ϰ��깫˾ʵ������112.19��Ԫ��ͬ������28.9%��ʵ��ë��24.38��Ԫ��ë����Ϊ21.7%��ʵ������8.92��Ԫ��ͬ������2.4%���ɶ�Ӧռ��������Ϊ7.3��Ԫ��ͬ������7.4%��

����8��ҵ���챨�����������ǰ���������ع�ʵ�ֺ�ͬ���۽��Լ770.4��Ԫ��ͬ������25.45%����Ӧ�������Ϊ507.04��ƽ�ף�ͬ������17.43%��

�����鷴�����������ߵ��صı���֮�£������عɵ�ҵ��ָ���ڱ����ϣ��������˽�����������

������֮����˵������ҵ����ֻ�ǡ����潡������ԭ�����������ҵ������������ʵ���ź����������

�����ʸ߳����ֶΣ���ʵ�����ͬʱ���������һ�ޣ��߸ܸˡ��߸�ծ������ת�������ʳɱ���

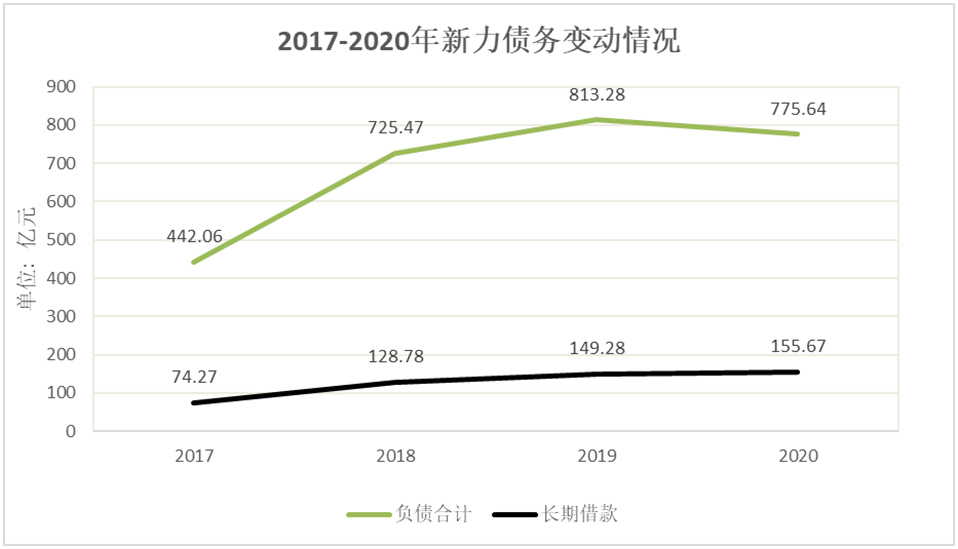

���ĸߡ��Ĵ����ɴ������������ծ������棬2017-2020�꣬��˾��ծ�ܶ�һ�ȴ�442.06��Ԫ������775.64��Ԫ�����ʳɱ��ﵽ9.1%��������ҵ6.08%��ƽ��ˮƽ��

ͼ����Դ�������������о�Ժ

������ǰ��������Ϣ��������ռ����ծ���50%���ϣ������������ʸߴ�14%-15%����������ǰϦ��2019��8��9�·ݣ����������������ʳ���12.5%��˽��ծ�����ʣ��ܶ�ӽ�1.7����Ԫ�����ڳ�����ǰ�ĸ�Ϣ���С�

����ζ�ţ����м�����Ϊ�������ծ�������Ψһ;����

ά���������٣���������Ҫ�ڸ߸ܸˡ������ʳɱ�ǰ���£�ά����ת��Ψһ���̡����������ǻ��������ķ������С�

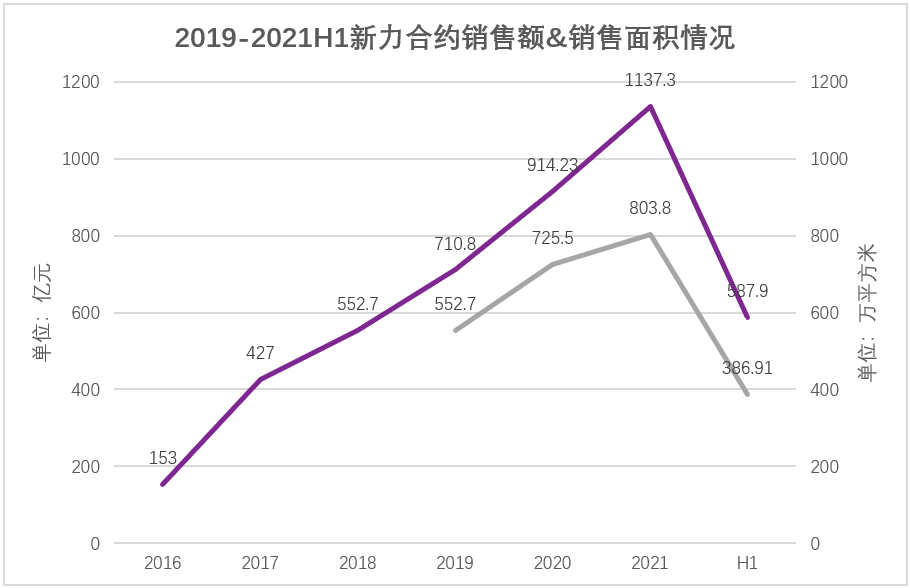

����2020��1137.3��Ԫ�ĺ�ͬ���۶24.4%�����٣�������Ȼ���롰ǧ�ھ��ֲ�����������Ӫ�ջ��Ǿ�����ȴ��ά����2019��ˮƽ��

ͼ����Դ�������������о�Ժ

2020�꣬��˾Ȩ�����۶�504.21��Ԫ��������Ŀ�ֹɱ���Ӧռ�����۽���ռ�Ⱥ�Լ���۶��44.33%��2021���ϰ���Ȩ������ռ��Ϊ45.99%��Ҳ������ҵ75%��ƽ��ֵ��

����ʱ����������Ȼ��������ͨ�������ʳɱ�����·�ϣ����Ⱥ�4�β������з�ʽ���ʣ��ϼ���ļ��15��Ԫ�����ʳɱ�9-11%��������ҵƽ������ˮƽ��

�������������������ɺ�ǣ�����������ռ�ȹ��ɱ����ߣ�����Ϊ�����պ�ı��������˷��ʡ�

���⣬�ϸߵ����ʳɱ�Ҳ�����ڹ�˾�����棬��2021���ϰ��꣬��Ϣ���м��������ʲ���Ѻ֤ȯ���ÿ����ҵծȯ������Ʊ�ݵ���Ϣ֧��13.29��Ԫ��ͬ������14.97%��

02 �۵�ƭ�ֵ�����α

2021��7��8������һ����Ϊ�������ز��ϰ���������š����ļ���ҵ�紫�����ļ��ƣ�2019�꣬�����عɴ�ʼ���������ƶ���������ʱ��������թƭ���ţ���������Ƿ��16�ڸ�Ԫ������������δ������ծ��Σ����

���������ųƣ����ֵġ�������֮������ʼ��һ�����IJ�����ı������������ IPO ��ʼ���������Ӵ��ı����ˡ������̡���ֵ�����Ŷ��Լ���������ȫ������ͬһ��������ڸ��������š�

����д����2019 �� 11 �£������ڸ� IPO ʱ������5.29�ڹɣ�����19.55�ڸ�Ԫ���������������������¼�Ӱ��Ϊ�ɣ�������и���ʣ������������������Ϲ����㣬ֻ��3757��ɣ�7.1%������ʣ�µġ�����������Ҫ�����������

����ζ�ţ�����ֻ�ܼ���3��4�ڣ������16�ڣ����ò�����������ڸ��������Ž����������ʽ����Ϣ�ߴ�3%��������Ϣ֧���ﵽ 4800 ���Ԫ���˾ٽ���������Ϣ��ȡ���ر���

�������һ�����ľ��棬���ֲ��ò�ͨ����Ѻ��Ʊ�����ɹ�Ϣ����ǿ֧���� 1 �����Ϣ֧����

���ͬʱ���þ�����ڸ���������ͨ����������Ƶ��ת��ȡӶ��2019 ��������2020 ��5�£������عɲ������Ĵ���ת�ֳɽ��ߴ�4�ڹɣ��漰Ӷ�����볬��800���Ԫ��

���⣬������ڸ��������Ż����ö����ֶ���ȡ�������е��ֽ���ͨ�����Զ����̽��״�����ȡ��ؿۡ�������ֵά���Ŷ���ȡ�߶����ѡ���ͬ���������ݹɼ�ı˽���ȵȡ�

����ʵ��һ����˷����Ĵ��ţ�������һ�������ص����������������ܺ��ߡ�д���ߵĶ���Ҳ�ܳ��ɡ����������壬���ǽ�����Ʋ�壿

�Լ����������������Ͷ����£����IJٵ�������˭��

��������ţ�����������ȫ����ҥ�������������Źɼ���ˮ�������ٶȸ��Ϻ��档

�ٶȸ��Ϻ�����������ţ����г�������������������粻���ˡ����������֣������������عɵ�һʱ��ij��壬Ҳ���Բף��Ͼ���˾�ɼ۱�����90%�����Ǽȳ���ʵ��

03 �����������

�ɼ���ˮ�ı���Χ���������عɺ����ֵģ�ȴ���������ء���˾��δ�����д���ر������ܽ������������عɵĽ�֣����������ֿ����ԣ�

վ���ֽεIJ�������棬������ʵһƬ��ã�����ҥ�Գ��棬���ֺ������ع���Ȼ�����ϲ���Ԥ�����鷳��

�Ʊ���ʾ������2021��6��ĩ�������ع��Ѿ���������ʵ�־�Ӫ�ֽ�����������˾�ֽ����н���193.5��Ԫ��ͬ������10%���������9%��11%�ĸ����ʳɱ�Ҳ������8.7%���䲻��ͷ��������ʵ���нϴ�ĸ��ơ�

���������ߡ����棬�����ع��ֽ��ծ��ά����1.4��������Ҫ��С��1��������ծ�ʽ�һ������13.1���ٷֵ���50.5%������Ҫ����100%������ծ��Ϊ295.69��Ԫ���������֣�һ����ծ��ռ��45%��1��2����ռ��34%��2��5��ծ��ռ��Ϊ21%��δ��һ����ծ����Ϊ132.4��Ԫ��

����˵�������ع�193.5��Ԫ�������ֽ������Ը���δ��һ���ڵĵ���ծ��

����������Ԥ�տ����ʲ���ծ�ʷ��棬�����ﵽ73.5%���Ը���"��������"Ҫ���70%���Դˣ�����������ƣ�ͨ���Ż�������ծ��ṹ��Ŀ����һ����ʵ��ȫ�ߡ��̵�����

���ͬʱ��2021���ϰ��꣬�����عɽ���㷢���а���������������������ţ������������С�������У����ڻ��������ܶ�Ϊ�����952��Ԫ������δʹ�����Ŷ�Ⱥ�δ�������ռ����Ϊ74%����2021���°��꣬�����ع�Ԥ�ƿ��ۻ�ֵ���㣬���ۻ�ֵȨ���ܶ�Ϊ440��Ԫ��

�����dz���������ֽ�δʹ�õ����Ŷ�ȼ�����Ŀ��ۻ�ֵ����Ԥʾ�������ع�������ʤ��δ��������ʵ��Ʊ����ݣ���Ȼվ���˶����档

�����˲��ò�����ʵ���ǰ���������Ķ��³����ֵ��������ϵ��һ��Ҳ�õ�����ú�ع�861��Ԫ�����¶�����ʽ𡢿���ҩҵ299���ֽ�������������ʷ�¼�������ǰ��

�������ֵ����ԣ�����Դ���Ƿ��ѱ����������ţ������������ع���˵����������Ԫծ���Ҹ����������ֱ��Ҫ����

10�µ��ڵ���Ԫծ���������ع�ծ��Σ�������������⡣������ʾ����ģΪ2.5����Ԫ�����ʴﵽ9.5%��һ��ΥԼ�����ᴥ����˾������Լ�еĽ���ΥԼ�����ɾ�����������������խ��ϵͳ�Է��ա�

�������عɼ��ţ�����˳��ֹ�ծ˫ɱ���ֽ�����ȱ�ľ��档���ڴˣ�����Ҳ����������Ӧ�ľٶ���������һDZ�ڵķ��ա�

����ָ���������عɼ���2022�굽�ڵ�ծȯ���۸��ѳ���20%��25%�����ã�˵�������عɿ�����Ҫʹ���ֽ���������ծȯ�����������Ź�����ƣ����ڽ�7����Ԫ����Ԫծ�������عɻ�Ԥ�������ʽ𣬻������г���������µ���Ԫծ���ж�ȸ��ǡ�

һ�����dz���һ���Dz�ɣ����������ع����յĽ����Σ�Σ����Ȼ���֡�

04 ����

2021�����������Ҷ��ڷ��ز��ĵ���Ƶ�������ܼ��������Ƿ�ס���������������ߵij�̨�������跿����ش����

���11��������عɣ���������������������Ϊ�����������������ڷ���֮һ����������ȴ�����ķ���Ʈҡ��

2021��9�£���˾��ֻ��Ԫծ���ݴ���µ���������9��17�գ���˾��2021��10�µ��ڵ���Ԫծ�۸��µ���25.5%�������г���������������˾��Ϊ���ص����мƻ���Ҳ���������ڶҸ���������ơ�

����ˣ�9��15�գ����������������棬�������عɵij��ڷ�����ΥԼ����չ���ӡ��ȶ�������Ϊ�����桱����ȷ������Ϊ��B ����9��21�գ����ս������عɣ����ţ�����˾�ij����������������ӡ�B���µ�����CCC+����ͬʱ�����������븺�����ù۲�������

���ֺ����������عɽ����������������Ŀǰ����ҵ���д���֮�£��������ʱ��г��ĵڶ�����Ҳ�������κ����

�����������������Ե������С�ծȯ�Ҹ��Ķ��ط��ա���ҥ��ֹ�����ߣ�����ı�ߣ����ֲ�������еĵ�����

���Źɼ۵��������鷳�����������عɼ��ţ�������Ȼδ��������Ȼ��ҪѰ������վ������������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP